2. 年金を賢く増やすには「片方だけ繰下げ受給」するのが良い理由

年金を夫婦のどちらか一方だけ繰下げ受給するのがよい理由は、以下の3つです。

- 公的年金控除が使える

- 加給年金がもらえる

- 振替加算がもらえる

特に、夫が年上、妻が年下で多少年齢差がある夫婦だと、年金の繰下げ受給の恩恵を最大限受けられます。「夫婦の片方だけ繰下げ」がお得な理由を、1つずつ見ていきましょう。

2.1 公的年金控除が使える

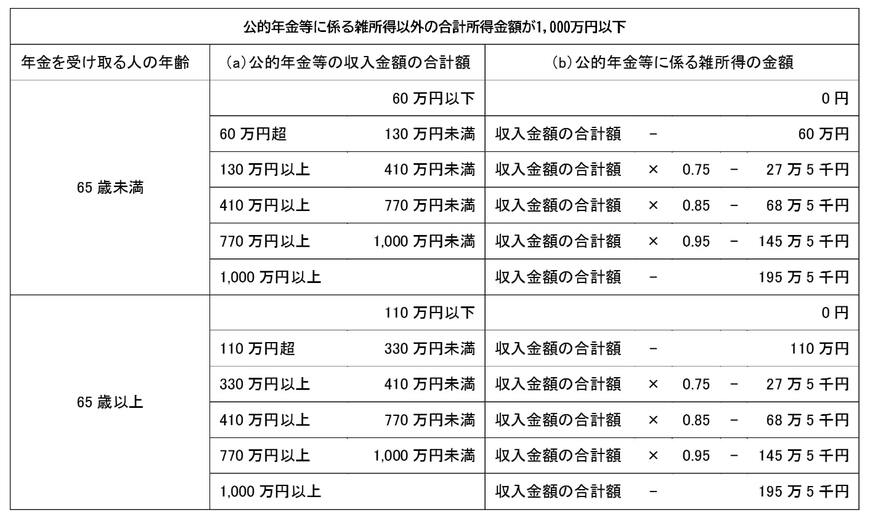

どちらか片方だけ年金の繰下げ受給をすれば、公的年金等控除を最大限適用できるため、手取り年金額の増加が見込めます。公的年金控除は、年間の年金受給額に応じて、所得が控除される制度です。所得が1000万円以下の場合の控除後の金額は、以下のとおりです。

〈65歳未満〉

- 60万円以下:0円

- 60万円超130万円未満:収入額-60万円

- 130万円以上410万円未満:収入額×0.75-27万5000円

- 410万円以上770万円未満:収入額×0.85-68万5000円

- 770万円以上1000万円未満:収入額×0.95-145万5000円

- 1000万円以上:収入額-195万5000円

〈65歳以上〉

- 110万円以下:0円

- 110万円超330万円未満:収入額-110万円

- 330万円以上410万円未満:収入額×0.75-27万5000円

- 410万円以上770万円未満:収入額×0.85-68万5000円

- 770万円以上1000万円未満:収入額×0.95-145万5000円

- 1000万円以上:収入額-195万5000円

年金を繰下げする場合、65歳以上の控除が適用されます。たとえば、専業主婦の妻が国民年金を年間110万円になるまで繰下げして受給額を増やせば、全額控除が可能です。税金をかけずに年金額のみ増やすことができます。

2.2 加給年金がもらえる

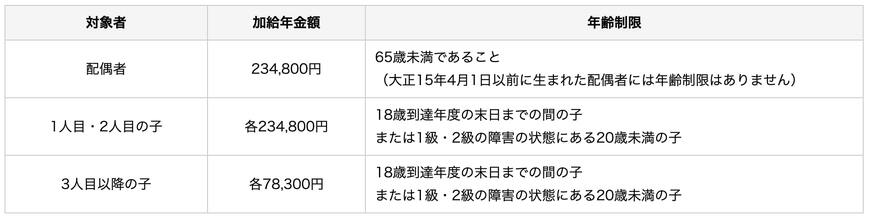

どちらか片方の国民年金のみを繰下げることで、加給年金の受給が可能です。加給年金は、厚生年金保険に20年以上加入した人が65歳到達時に、生計を共にする配偶者や子どもがいる場合に支給される年金です。妻は65歳になるまで、子供は18歳になった年の年度末まで支給されます。

加給年金の支給額は、以下のとおりです。

- 配偶者:23万4800円

- 子ども(1人目・2人目):1人につき23万4800円

- 子ども(3人目以降):1人につき7万8300円

加給年金は、厚生年金を繰下げしている場合は支給が停止されます。加給年金は厚生年金に上乗せされる形で支給されるためです。しかし、国民年金だけ繰下げすれば、厚生年金は65歳から受け取ることになるため、加給年金を受け取りながら年金の増額が可能です。

特に「夫が年上、妻が年下」の場合は、加給年金を受け取れる期間が長いため受給額を大きく増やせます。たとえば、夫が65歳になった時点で専業主婦の妻が59歳の場合、妻が65歳になるまでの6年間、23万4800円の加給年金が支給されます。この間、夫の基礎年金を6年繰下げしていれば、1年あたり8.4%増額されるため、50.4%も国民年金を増額できるのです。

通常どおり受給するのに比べて金額を大きく増やせるため、年の差がある夫婦はぜひ「加給年金+国民年金の繰下げ」を試してみましょう。