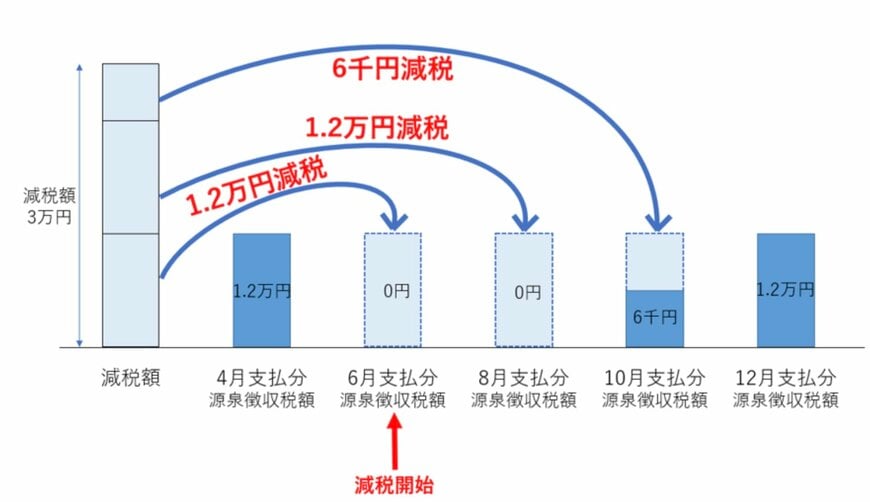

5. 年金受給者への定額減税が6月に開始済み

6月からは年金受給者も定額減税が開始されています。しかし、給与所得者と違い「住民税の減税開始は10月スタート」(原則)となります。

また、年金受給者のうち所得税を3万円も払う人は多くないので、1回あたりの減税額は大きくないかもしれません。

限度額である3万円に到達するまで、8月以降も少しずつ減額が続くことになるでしょう。

10月からは住民税の減額も始まりますが、限度額である1万円全てを減税しきれない場合は、同様に次回以降の年金からも順次減額されます。

減税しきれないと見込まれる世帯には自治体から「調整給付金」が支給されるため、そちらも確認が必要です。

自治体によってはすでに調整給付が始まっているところもありますが、申請が必要なケースもあります。届く書類には必ず目を通しましょう。

なお、政府は低所得世帯や年金世帯を対象に、「追加の給付金」を検討すると明言しました。これは今行われている「住民税非課税世帯への給付金」や「調整給付金」とは別の施策です。

対象者の所得要件など詳細はまだ公表されていませんが、今後の動向に注目しておきましょう。

6. 年金だけに頼らない老後の生活を

老後の生活は年金だけあれば安心という方は多くはないでしょう。

「どのくらい年金が受け取れてどのくらい不足するか」について、具体的な金額を把握できている人は多くありません。

しかし、年金額を把握しておくことは非常に重要です。実際に年金を受け取ってからこれでは足りないとなっては手遅れだからです。

では実際にどんな準備ができるかは、人によってさまざまでしょう。

貯金はもちろんですが、生命保険を活用した貯蓄やつみたてNISAやiDeCoなどといった資産運用もいいでしょう。

これらは将来を考えるうえで皆さんの生活を豊かにしてくれる方法の一つですが、最善の選択かどうかは別です。

人によっては、貯金だけで間に合うケースもあれば、資産運用をしていかないと準備できないケースもあります。

大切なのは、まずは現状の自分がどのような立ち位置なのか知ることです。知ることで今何をしなければいけないのかなどが見えてくると思います。

一時は老後2000万円問題が話題となりましたが、多くの人が違和感を持ったとおり「必要な老後資金額は個人の状況によって異なる」ものです。その準備方法も個人の価値観やリスク許容度によってさまざまでしょう。

まずは、現状の把握と情報収集から始めてみてはいかがでしょうか。

参考資料

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」2024年7月5日

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 国税庁「公的年金から源泉徴収される所得税等の定額減税」

- 首相官邸「岸田内閣総理大臣記者会見」

大庭 新太朗