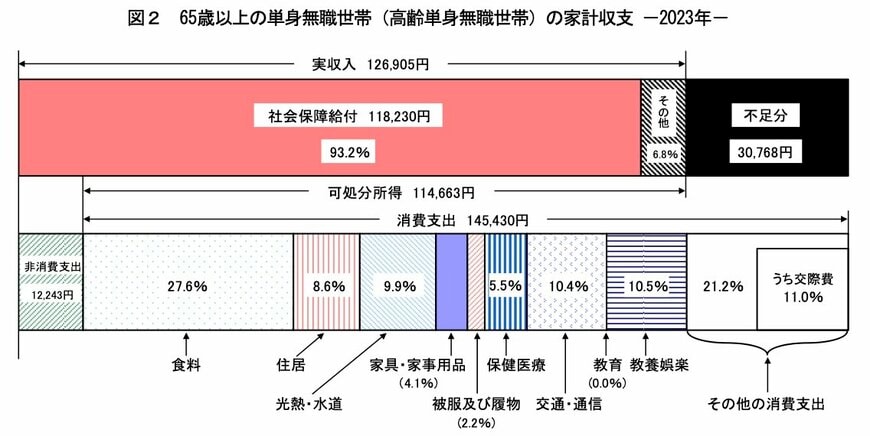

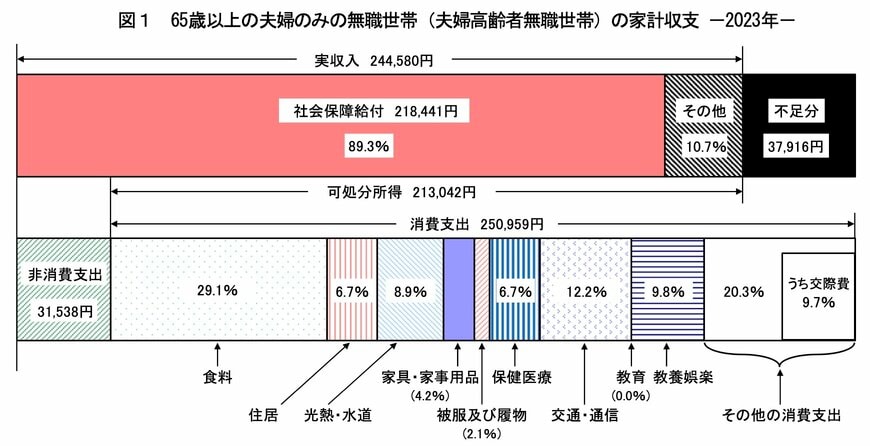

4. 年金受給者世帯の1ヵ月の生活費はいくらか

年金受給者となる65歳以上の高齢者世帯の1ヶ月の生活費は、以下のとおりです。

〈単身世帯〉

- 収入:12万6905円

- 支出:14万5430円

- 不足分:3万768円

〈夫婦・無職世帯〉

- 収入:24万4580円

- 支出:25万959円

- 不足分:3万7916円

単身世帯、夫婦世帯どちらも4万円ほどの金額が毎月不足する計算です。税金や社会保険料の支出も加えれば、不足額はさらに1〜3万円ほど増えるでしょう。

よって、年金収入だけでは1ヶ月の生活費を十分賄えず、毎月貯蓄の取り崩しが必須となるといえます。十分な貯蓄がなければ、老後の生活は想像以上に厳しいものとなるでしょう。

では、現役のうちに老後への備えとして私たちができるのはどのようなことでしょうか。個人でできる資産づくりの仕方を次章で紹介します。

5. 老後のために個人ができる資産対策

私たちが老後のために個人でできる資産づくりの対策としては、以下の2つが考えられます。

- 年金額の上乗せ

- NISAなどでの資産運用

どちらの方法も、単身世帯・夫婦世帯に限らず挑戦できます。物価高や円安に負けない資産づくりで、価値の目減りを極力減らしましょう。

5.1 ①年金額の上乗せ

年金額を上乗せすることで、老後の収入アップが見込めます。日本の年金制度は2階建とよばれますが、個人が自由に年金を上乗せできる「3階部分」を上手に活用すれば、月当たりの年金受給額を増やせます。

会社員の人は企業年金、自営業の人は国民年金基金が3階部分に該当する年金です。また、iDeCoは基礎年金加入者の誰もが活用できる個人年金です。いずれも「私的年金」として国民年金や厚生年金への上乗せができます。

企業年金や国民年金基金とiDeCoは併用も可能です。毎月の収入に余裕がある人は3階部分をフル活用して、自分だけの年金を備えておくとよいでしょう。