5. お金の不安はどう解消するべきか

今回、シニア世代の生活水準について確認していきましたが、イメージしていたものと比べていかがでしょうか。

物価上昇が止まらない中で、理想の老後を実現するためにはなるべくお金を貯めておきたいですね。

効率よくお金を貯めるため、「食費を安く抑える」や「遊ぶお金を抑える」など普段の生活において我慢するのは二の次です。あくまで今の生活水準は維持しつつ無駄を減らすことが優先です。

まずは固定費を抑えることが大切です。毎月の固定費の中で見直せるところがないか確認してみましょう。

見直しをしやすいものとして月々支払っている生命保険などは最初に考えてみてもいいかもしれません。

保障を備えすぎている人も多いため、加入してから時間がたっている人は一度見直しを検討してみてもいいかもしれませんね。

固定を削減したことによって生まれたお金は、効率よく貯めていきましょう。貯め方としてはNISAやiDeCoなどの制度を使った貯め方がもあります。

資産運用をするためリスクを伴う方法となりますが、長期的な運用によってリスクを抑えることができます。

税制面で私たちが効率よくお金を貯める制度となっているため、少額からでも早いタイミングから始めていくことが大切です。

固定の削減・資産運用に関して「自分で始めるには不安がある」という方はお金のプロであるFPに相談するのもひとつの方法です。今後の資産形成のプランを一緒に考えてもらうことができるでしょう。

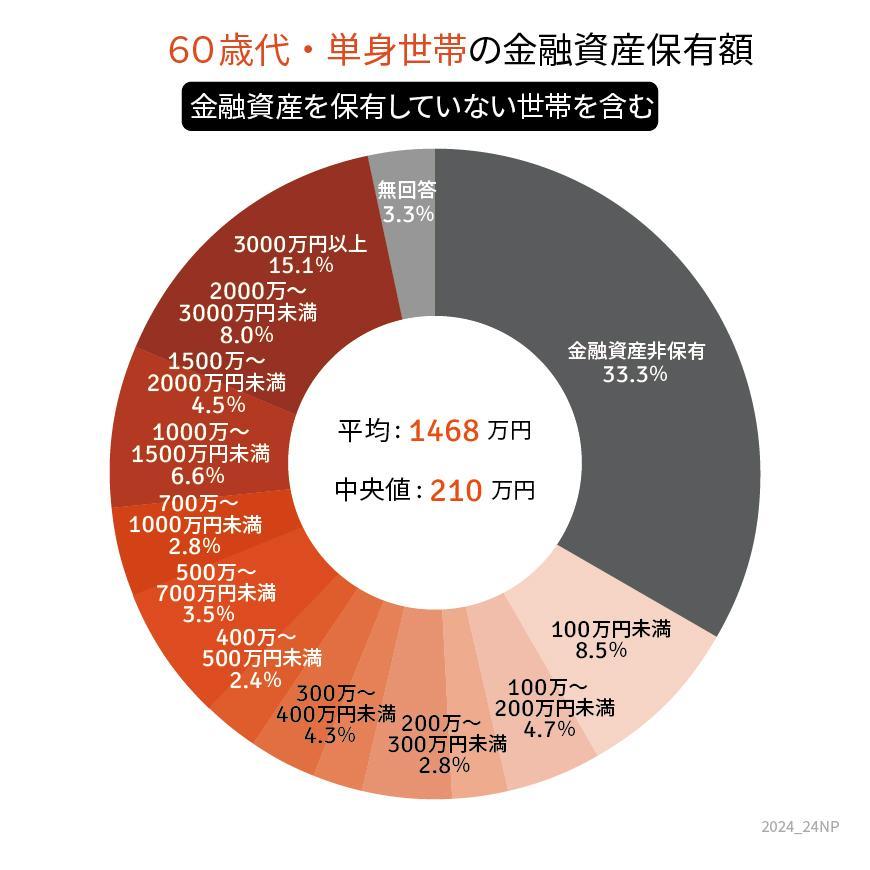

6. 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

6.1 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「令和4年国民生活基礎調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 内閣府「生活設計と年金に関する世論調査」

- 経済産業省資源エネルギー庁「電気・ガス価格激変緩和対策事業」

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

川勝 隆登