公的年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)が7月5日に発表した、2023年度の運用益は45兆4153億円となりました。

ここまでの利益が出ていると「年金支給額に反映されるのでは」と期待する方も多いですが、実際には年金支給額に大きく反映されることはありません。

GPIF「年金財政における積立金の役割」によると、年金財源全体のうち、積立金からまかなわれるのは約1割とされています。

2024年度の年金支給額は物価や賃金の上昇により、前年度から原則2.7%の引き上げとなりましたが、物価上昇率を下回っているため実質的には目減りしています。

そこで今回は、現在では年金の受け取り金額はいくらなのか、日本の公的年金制度の仕組みとともに見ていきましょう。

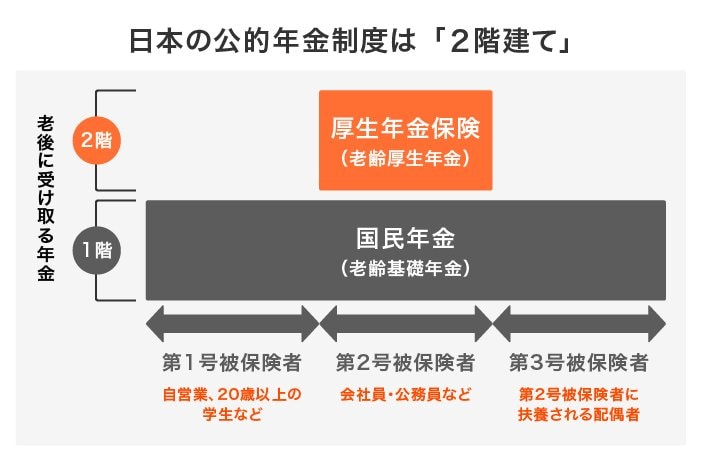

1. 公的年金制度のしくみ

日本の公的年金は、上記のように国民年金と厚生年金の2階建てになっています。

1.1 国民年金(1階部分)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

国民年金の保険料は毎年度改定されますが、一律の保険料となっています。

一方で厚生年金は加入期間や現役時代の保険料納付額に応じて年金額が決まるため、受給額に個人差が出やすいのが特徴です。

以下で厚生年金の平均月額もみておきましょう。

1.3 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、一階部分の老齢基礎年金と二階部分の厚生年金を合わせた平均年金月額は14万3973円です。

この金額は平均であるため、14万円を超える方もいれば、下回る方もいるでしょう。

また、男性と女性では平均年金月額で6万円ほどの差があり、女性では「約10万円」が平均年金月額となっています。

これは男女での賃金格差や、厚生年金に加入していた女性が少なかったことも背景として考えられます。

それでは、全体を通してみると年金受給額が「10万円台」の方はどのくらいいるのでしょうか。

次章では、厚生年金の月額別に受給人数をみていきましょう。