1.2 「住民税非課税世帯」と「住民税均等割のみ課税世帯」の所得目安

次に、「住民税非課税世帯」と「住民税均等割のみ課税世帯」の所得目安の一例を確認していきます。

所得目安は「給与所得」の場合と、「公的年金等の所得」の場合で所得目安が異なり、さらに同一生計配偶者および扶養親族の人数によっても、金額が変わってきます。

本章では、大阪市のケースの「給与所得目安」と「公的年金等の所得目安」それぞれを紹介していきます。

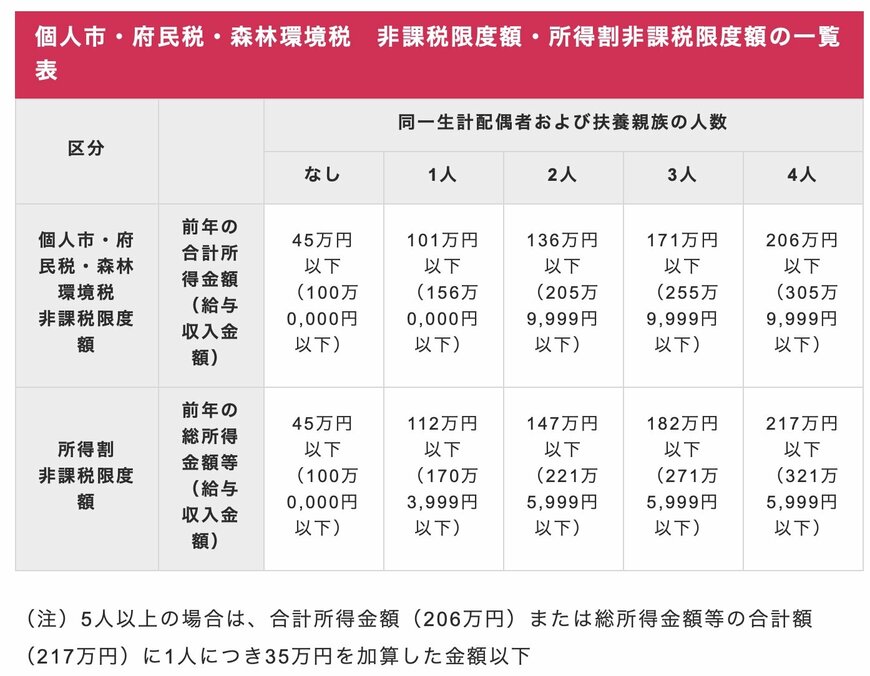

給与所得目安(例:大阪市)

給与所得の場合の、非課税限度額の一覧表は下図のとおりです。

単身世帯は、前年の合計所得金額と総所得金額が45万円以下の場合に、個人市府民税・森林環境税・所得割が非課税となります。

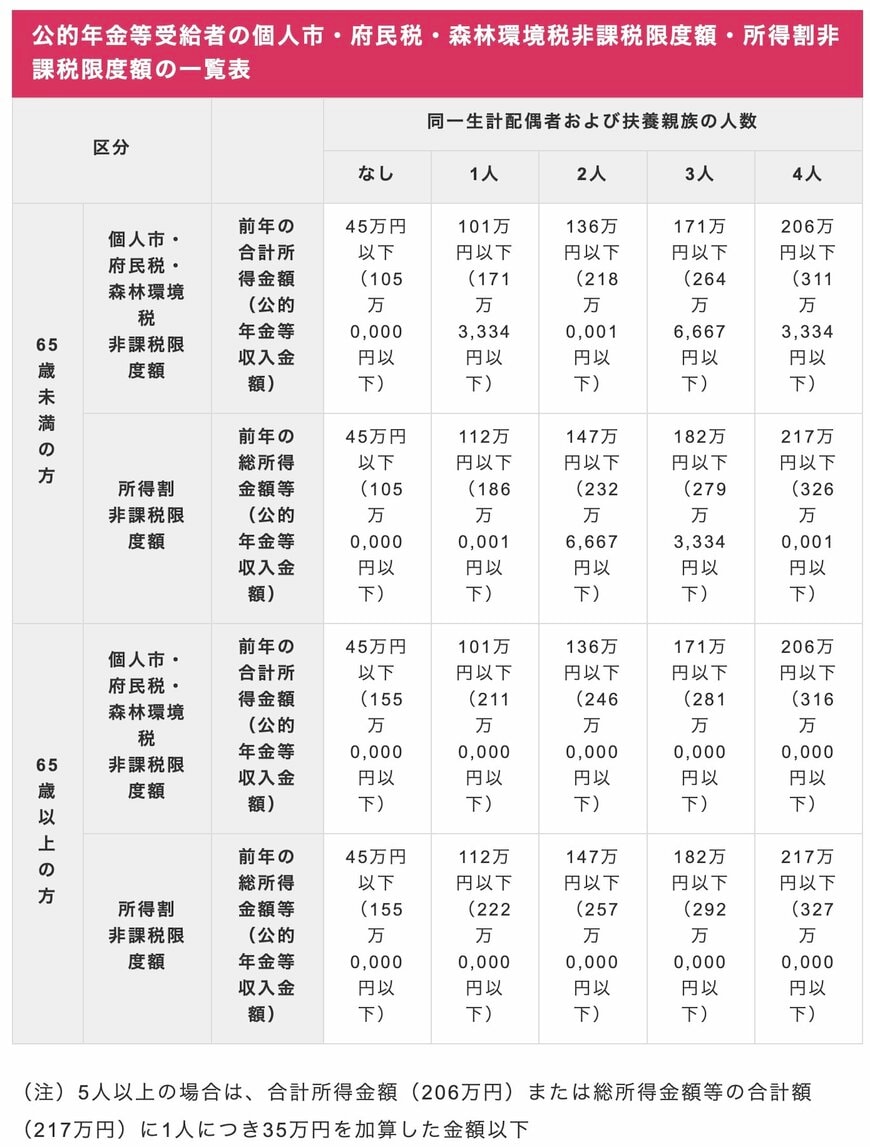

公的年金等の所得目安(例:大阪市)

一方で、公的年金等受給者の非課税限度額の一覧表は下図のとおりです。

65歳未満の単身世帯は、前年の合計所得金額と総所得金額が45万円(公的年金等収入金額105万円)以下の場合に、個人市府民税・森林環境税・所得割が非課税となります。

65歳以上の単身世帯は、前年の合計所得金額と総所得金額が45万円(公的年金等収入金額155万円)以下の場合に、個人市府民税・森林環境税・所得割が非課税となります。

上記の一覧表を参考に、ご自身が「住民税非課税世帯」と「住民税均等割のみ課税世帯」に該当していないか確認してみてください。

なお、上記表は大阪市の場合の所得目安となっているため、自治体によっては所得目安が異なる可能性があります。

より正確な情報を知りたい場合は、お住まいの自治体ホームページまたは、地域の担当課へ確認してみると良いでしょう。