ソニーは、先ごろ開催したIR Dayで、2020年度に半導体事業で売上高1兆1000億円(17年度実績は8500億円)、営業利益1600億~2000億円(同1640億円)を目指す方針を明らかにした。

主力のCMOSイメージセンサー(CIS)について「イメージングでNo.1を維持し、センシングでNo.1を目指す」(代表執行役社長兼CEOの吉田憲一郎氏)方針を改めて表明し、現在の主力であるスマートフォンを中心とするモバイル領域から、車載、FA、セキュリティー市場へ適用領域を拡大していく。半導体事業への設備投資は具体的な金額を明示しなかったものの、18~20年度の3年間で全社の設備投資額に1兆円を充て、最も大きな金額を半導体に配分する考えを示した。

20年度までの必要性を否定

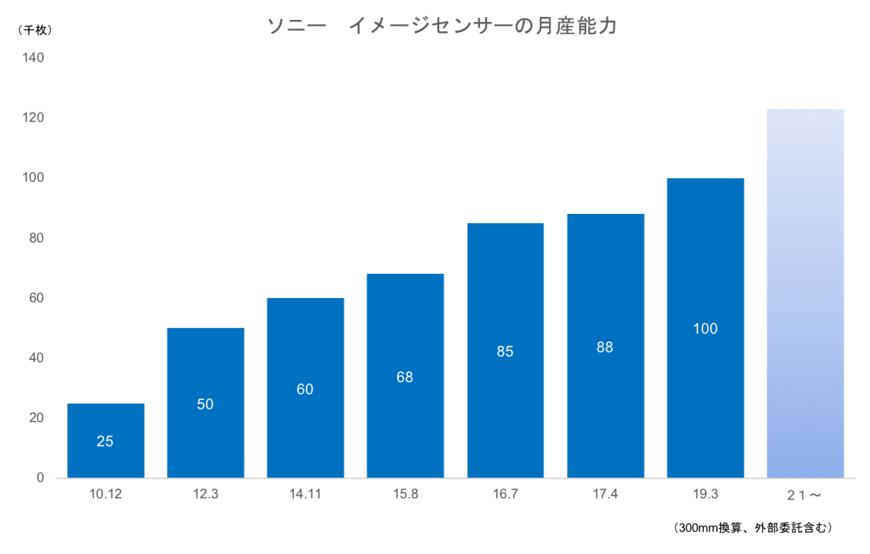

ソニーは現在、300mmシリコンウエハー換算で月産10万枚のCIS生産能力を保有しているが、筆者は「そう遠くないうちに、ソニーはCISの新工場を確保する必要に迫られる」と考えている。17年のIR Dayで「既存4拠点の増強で、あと1~2割は増やせる。これ以上を狙うなら新工場が必要」と説明したことから、既存拠点では月産12万枚程度までが限界と考えていることに加え、モバイル用や車載用のCISで大判化(チップサイズの大型化)が進んでいるためだ。

だが、ソニーは先のIR Dayで、18年度の半導体売上計画8700億円から20年度の1兆1000億円へ増やす2300億円分は、そのほとんどをイメージセンサーで稼ぐ考えであるものの、「現有キャパ(月産10万枚)では足りなくなるが、この中期計画内では新たな建屋が必要になるとは考えておらず、既存工場内の空きスペースの増強で対応できる」と述べ、新工場の必要性を否定している。

足元はまだ在庫調整の期間中

新工場が必要かどうかは、現在CISの8割(数量ベース)を占めるモバイル(スマートフォン)向けの需給動向が大きく左右する。ソニーも、20年度にはまだモバイル領域が主要市場であり、車載、FA、セキュリティーといった新規領域が増加してくるのは本中計以降と説明している。

足元の工場稼働率は9割程度だが、18年1~3月期は主要顧客のスマートフォン向け需要が想定を大きく下回ったため、稼働率を大きく下げた。実際、18年1~3月期に限れば、半導体事業は営業赤字だった。これによって17年度末の在庫は想定より膨らみ、この解消に18年度上期いっぱいかかる見通しだという。

その他のネガティブ要因として、スマートフォン用カメラの複眼化・多眼化が当初の想定を下回っていることや、主要顧客の1社である韓国サムスンが自社製CISの性能を徐々に向上し、ソニー製の調達を減らしてきていることなどがある。複眼化・多眼化が想定よりスローだという背景には、昨今のメモリー価格の高騰によってスマートフォンメーカーがカメラの高機能化にコストを割きにくくなっていることや、ハイエンドスマートフォンの伸び悩み(売れ筋はミドルクラスの機種)がある。一方で、中国のファーウェイが世界初の3眼カメラを搭載したスマートフォンを商品化したというポジティブ要因もある。

外部委託で生産余力を生み出す手も

今後増産を図る手法は、新工場を確保する以外にも考えられる。ソニーが今後、自社で増やす生産キャパシティーは、競合他社との差別化が図れる積層工程(貼り合わせ工程)がメーンになると思われる。このため、例えば、汎用的なマスター工程(CIS素子を作り込む工程)の外部委託比率を高め、そこで空いた能力を新規領域向けのマスター工程や積層工程に振り向けるという選択肢も十分に考えられる。

自動車の安全技術は「20年代の柱」

経営方針説明会において吉田社長は「自動運転時代の到来は、環境負荷の低減に寄与すると期待されている。ソニーはイメージングとセンシングによる安全技術に貢献すべく事業の育成に取り組み、この領域を2020年代におけるソニーの社会貢献の柱とする」という決意を述べた。

これを実現するうえで、CISは不可欠なキーデバイスだ。車載やセンシング領域では、先行するオン・セミコンダクターやSTマイクロエレクトロニクスをまだ追う立場にいるが、ソニーは今後もCISの技術開発や増産投資には一歩も引かないだろう。

今後発売される新型スマートフォンの売れ行きなどに影響を受けるだろうが、今回のIR Dayを見る限り、「19年初頭にもCIS新工場の計画を具体化させ、21年の稼働開始を目指すのでは」との印象を強く持った。

(津村明宏)

電子デバイス産業新聞 編集長 津村 明宏