2024年6月から定額減税が開始されましたが、定額減税を行う前の税額が少なく、減税しきれない場合は、その差額を「調整給付金」として支給されることが決まっています。

では「調整給付金」は、いつ・どのように受け取れるのでしょうか。

本記事では、定額減税「調整給付金」における最新情報を首都圏にピックアップして紹介していきます。

「そもそも定額減税とは何か」「調整給付金はいくら受け取れるのか」などについても紹介しているので、あわせて参考にしてください。

1. 6月から開始された定額減税についておさらい

まずは、2024年6月から開始された「定額減税」についておさらいしておきましょう。

定額減税とは、給与から天引きされている「所得税」と「住民税」が一定額減額される制度となっています。

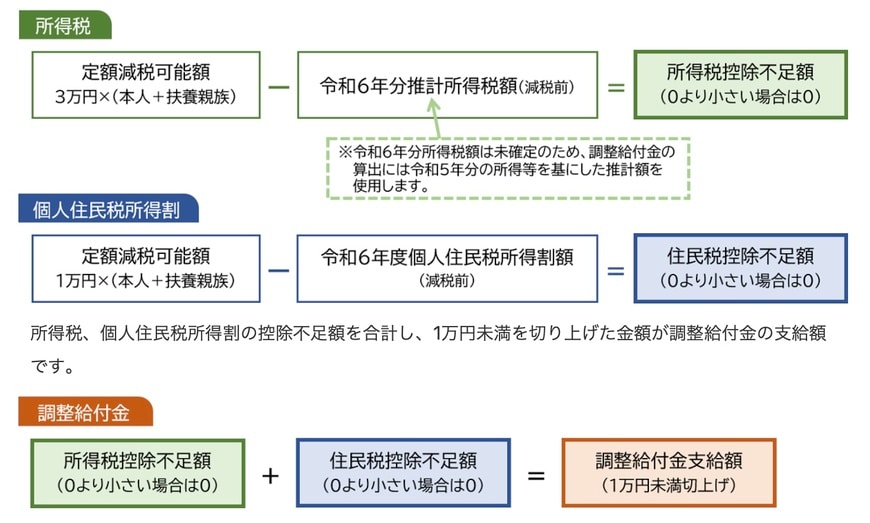

減税額は、所得税と住民税それぞれ異なっており、所得税は「1人あたり3万円」、住民税は「1人あたり1万円」となっています。

なお、配偶者を含む扶養親族がいる場合は、その人数分も減税額にプラスされます。

1.1 定額減税額の例

たとえば、扶養家族が2人いる世帯の場合は、本人の定額減税分4万円と扶養家族の定額減税分8万円(4万円×2人)で、合計12万円の減税が受けられるのです。

そんな定額減税ですが、定額減税の額が、定額減税を行う前の税額を上回る場合、差額を「調整給付金」として受け取れます。

【写真全8枚中1枚目】定額減税における「調整給付金」支給額の計算方法。2枚目以降では、支給額の計算例をチェック1/8

では具体的に、調整給付金としていくら受け取れるのでしょうか。

次章にて、シミュレーション内容を確認しておきましょう。

2. 定額減税「調整給付金」はいくら受け取れる?

調整給付金の対象者は、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)ことが見込まれる人です。

なお、調整給付金は「1万円単位」での支給であり、1万円未満は切り上げとなります。

たとえば扶養親族が2人いた場合、定額減税額は本人と扶養親族分で合計12万円になります。

一方で、所得税(推計額)5000円、個人住民税所得割額2万1500円だった場合、以下の不足分(減税しきれなかった額)が発生します。

2.1 【定額減税】調整給付金支給額の計算例

控除不足額の合計は8万5000円+8500円で「9万3500円」となり、調整給付金は1万円未満の切り上げとなるため、調整給付として受け取れる額は「10万円」となります。

なお、調整給付金の給付時期や申請方法、申請期限は、各自治体によって異なります。

次章にて、首都圏における定額減税「調整給付金」の最新情報を確認していきましょう。

3. 【首都圏】定額減税「調整給付金」の最新情報

本章では、首都圏の定額減税「調整給付金」の最新情報を紹介していきます。

3.1 東京都江戸川区の給付時期・申請方法・申請期限

東京都江戸川区の給付時期及び申請方法は下記のとおりです。

- お知らせ(プッシュ型)

原則手続き不要、書類発送日:6月13日、給付時期:6月27日 - ファストパス申請

書類の二次元コードを読み込み申請、書類発送日:6月18日より順次、給付時期:申請後1週間前後

確認書 - 申請必要、書類発送日:6月13日、給付時期:申請後3週間程度

江戸川区の場合、すでに6月に支給済みの世帯も多いようです。

申請期限は2024(令和6)年10月31日(消印有効)となっています。

3.2 東京都杉並区の給付時期・申請方法・申請期限

東京都杉並区の給付時期及び申請方法は下記のとおりです。

- 支給のお知らせ

原則手続き不要、書類発送日:7月下旬頃、給付時期:未定 - 確認書

申請必要、書類発送日:7月下旬頃、給付時期:未定

杉並区の申請期限は現状未定となっているため、自治体ホームページを随時チェックしておけると良いでしょう。

3.3 神奈川県横浜市の給付時期・申請方法・申請期限

神奈川県横浜市の給付時期及び申請方法は下記のとおりです。

- 「公金受取口座の登録」を済ませている場合

原則手続き不要、書類発送日:7月22日から順次、給付時期:8月19日から順次 - 「公金受取口座の登録」をされていない場合

申請必要、書類発送日:7月22日から順次、給付時期:確認書返送から概ね1ヶ月後

横浜市の申請期限は、2024(令和6)年10月25日(必着)となっています。

3.4 埼玉県深谷市の給付時期・申請方法・申請期限

埼玉県深谷市の給付時期及び申請方法は下記のとおりです。

- 確認書

申請必要、書類発送日:7月下旬、給付時期:受理後1ヶ月から1ヶ月半程度

深谷市の申請期限は2024(令和6)年10月31日(当日消印有効)となっています。

3.5 千葉県千葉市の給付時期・申請方法・申請期限

千葉県千葉市の給付時期及び申請方法は下記のとおりです。

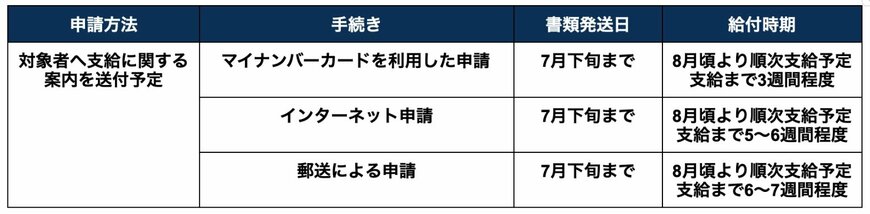

- 対象者へ支給に関する案内を送付予定

手続き①マイナンバーカードを利用した申請:書類発送日:7月下旬まで、給付時期:8月頃より順次支給予定。支給まで3週間程度

手続き②インターネット申請:書類発送日:7月下旬まで、給付時期:8月頃より順次支給予定。支給まで5〜6週間程度

手続き③郵送による申請:書類発送日:7月下旬まで、給付時期:8月頃より順次支給予定。支給まで6〜7週間程度。

また、スーパーファストパスの申請受付が7月12日に開始しました。この場合の支給日は7月30日とされています。

千葉市の申請期限は2024(令和6)年10月31日に締切となっています。

3.6 茨城県那珂市の給付時期・申請方法・申請期限

茨城県那珂市の給付時期及び申請方法は下記のとおりです。

- お知らせ【公金受取口座の登録をされている方】

原則手続き不要、書類発送日:7月下旬頃、給付時期:8月下旬以降 - 確認書【公金受取口座が未登録の方】

申請必要、書類発送日:7月下旬頃、給付時期:8月下旬以降

那珂市の申請期限は現状未定となっているため、自治体ホームページを随時チェックしておけると良いでしょう。

4. 【給付金】お住まいの自治体ホームページを確認しよう

本記事では、定額減税「調整給付金」における最新情報を首都圏にピックアップして紹介していきました。

本記事の情報をみてもわかるように、自治体によって給付時期や申請方法などが異なります。

また、自治体によって申請期限も異なっていたり、まだ未定のところも多くあるため、調整給付金の対象の方はお住まいの自治体ホームページをチェックしておけると良いでしょう。