3. 年収400万円台の「手取り収入」からの貯蓄割合

では最後に、年収400万円台世帯がどれほど貯蓄しているのかを見ていきます。

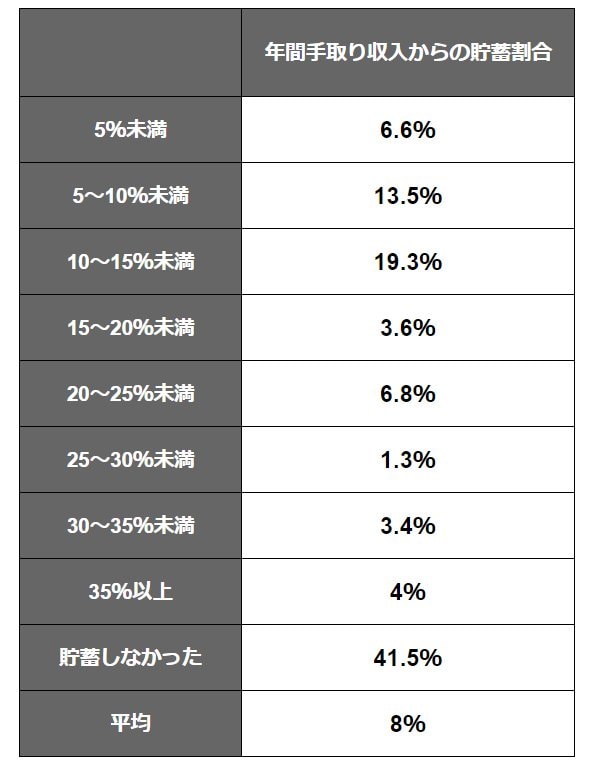

金融広報中央委員会の「家計の金融行動に関する世論調査」から、年収400万円台世帯が含まれる年収300〜500万円未満の世帯における、年間手取り収入からの貯蓄割合について確認していきましょう。

3.1 年間手取り収入からの貯蓄割合

- 5%未満:6.6%

- 5~10%未満:13.5%

- 10~15%未満:19.3%

- 15~20%未満:3.6%

- 20~25%未満:6.8%

- 25~30%未満:1.3%

- 30~35%未満:3.4%

- 35%以上:4%

- 貯蓄しなかった:41.5%

- 平均:8%

年間手取り収入からの貯蓄割合の平均は「8%」で、割合として最も多かったのは「10~15%未満」となりました。

「収入からいくら貯蓄に回せばいいかわからない人」は、まずは収入の10%から貯蓄に回せると良いでしょう。

一方で、41.5%もの人が「貯蓄をしていない」という厳しい現実があります。

「貯蓄習慣がない」という方は、先取り貯蓄を習慣化することをおすすめします。

先取り貯蓄とは、給与が振り込まれたと同時に、自動的に貯蓄用の口座へ振替がされるもので、無理なく貯蓄することができます。

貯蓄に大切なのは「継続」することであるため、10%の貯蓄が難しい場合は、まずは5%から先取り貯蓄を始めてみてはいかがでしょうか。

4. 具体的な貯蓄目的を設定しよう

本記事では、最新データを参考に、年収400万円台の貯蓄事情について紹介していきました。

年収400万円台の勤労世帯における純貯蓄額は200〜300万円台となっており、老後資金や教育資金としてはやや少ない金額といえます。

老後資金や教育資金に充てるための貯蓄は、早いうちからコツコツとしていくことが大切です。

漠然と「貯蓄する」よりも、「老後資金として毎月◯◯万円貯める」「子供が◯歳になるまでに◯◯万円貯める」など、具体的な貯蓄目標を設定することをおすすめします。

貯蓄目標を設定することで、貯蓄計画が立てやすくなるだけでなく、モチベーション維持にもつながるため、収入からの貯蓄割合の設定とともに、目標設定もしておけるといいですね。

参考資料

太田 彩子