5. 「定額減税」は年金受給者も対象に

6月からスタートする定額減税は、納税者本人とその配偶者、扶養親族1人につき所得税と住民税を控除する制度です。

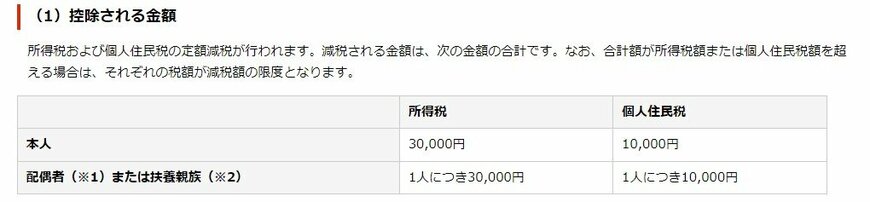

控除される金額は、本人の場合、所得税3万円と個人住民税1万円、配偶者または扶養親族の場合、所得税3万円と個人住民税1万円(いずれも1人につき)です。

5.1 控除される金額

- 本人:所得税3万円+個人住民税1万円

- 配偶者または扶養親族:所得税3万円+個人住民税1万円(いずれも1人につき)

5.2 対象者

定額減税の対象者は国内居住者に限られ、以下の条件を満たす配偶者や扶養親族も対象となります。

- 配偶者:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者

- 扶養親族:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者

前述したとおり、公的年金は基本的に2ヶ月に1度支給され、次回は6月14日(金)に支給されます。

この支給分から定額減税が適用されることになっています。

6. 公的年金だけに頼らない対策を

ここまで、各年金額による受給者の割合を確認してきました。そもそも年金は2カ月に一度の支給であり、それを夫婦2人でやりくりしていく必要があります。そう考えると年金の受給額が「60万円」であっても、悠々自適とは言い難いでしょう。

公的年金だけでは少し危険とも言えます。そこで個人でできる老後の資金対策を視野にいれていきましょう。

6.1 資産運用を活用する

昨今話題になっているNISAやiDeCoなども資産運用の一つです。皆さんの中でも始めようと検討している方もいるのではないでしょうか。

資産運用は長い年月をかけてコツコツ積み立てていくことで、雪だるま方式で資産を増やしていける可能性があります。銀行に置いているだけで「増える」時代ではなく、加えて物価の上昇といった背景もあり取り組む方が増えています。資産運用にはNISAやiDeCo以外にも個人年金保険や変額保険等など様々あります。

どれも現役世代から一定期間、コツコツ積立ていくことは共通していますが、「メリット・デメリット」「リスク」は異なります。

その人の価値観やライフスタイルによって、選ぶべき資産運用は異なるので始められる際はしっかり仕組みや制度を理解してから始めることが大切です。

7. まとめ

本記事では年金制度や天引きされるもの、そして年金支給額が実際に60万円に達する可能性や、高額受給者の存在について確認と検証をしてきました。

受給する年金は税金や社会保険料が引かれているので、「額面」と「手取り額」の違いを把握しておきましょう。ご自身の将来、受給する年金の見込み額は「ねんきん定期便」や「ねんきんネット」で常に確認することができます。これを機に確認しておくと良いでしょう。

自身の受給する年金見込み額を確認して「少ない・足りない」と感じた方は早急に対策していきましょう。資産運用も対策の一つですので視野に入れてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

LIMO編集部