1.2 住民税の所得割も均等割もかからない(住民税非課税)要件

また、以下に該当する場合は所得割も均等割も非課税となります。

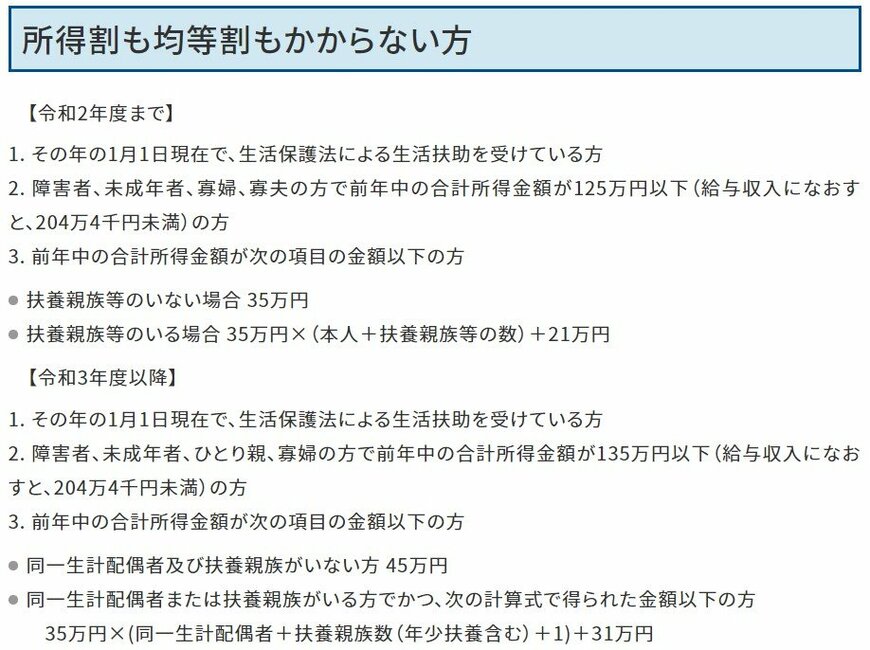

- その年の1月1日現在で、生活保護法による生活扶助を受けている方

- 障害者、未成年者、ひとり親、寡婦の方で前年中の合計所得金額が135万円以下(給与収入になおすと、204万4千円未満)の方

- 前年中の合計所得金額が次の項目の金額以下の方

- 同一生計配偶者及び扶養親族がいない方 45万円

- 同一生計配偶者または扶養親族がいる方でかつ、次の計算式で得られた金額以下の方

35万円×(同一生計配偶者+扶養親族数(年少扶養含む)+1)+31万円

2. 住民税非課税世帯が受けられる優遇措置について

住民税非課税世帯に該当すれば、国や自治体の様々な優遇措置を受けられます。

主な優遇措置として、以下のようなものが挙げられます。

- 給付金の支給

- 国民健康保険料・国民年金保険料の減免措置

- 医療費負担の軽減措置

- 保育料や授業料の無償化

そのほかにも、自治体独自の支援を行っているケースもあるので、いくつかご紹介します。