5. 老後の年金収入「国民年金・厚生年金」の平均月額はどれくらい?

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、老後に受給する「国民年金・厚生年金」の平均月額は以下のとおりです。

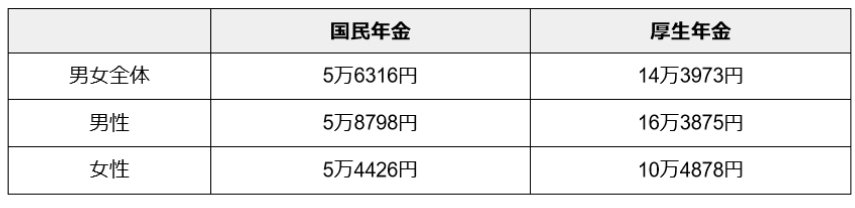

5.1 国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

5.2 厚生年金の平均月額

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

5.3 参考:年金生活者の住民税非課税世帯となる年金収入の目安は?

前述のとおり、住民税が非課税となる所得の基準はお住まいの自治体によって異なります。

年金収入のみで生活する65歳以上の場合、住んでいる地域の等級に応じて下記の金額が目安となります。

65歳以上の夫婦2人世帯のうち扶養している夫または妻の場合

- 1級地(大都市):211万円

- 2級地(中核都市):203万円

- 3級地(上記以外):193万円

住民税非課税世帯は、生計を一にする家族全員が住民税非課税であることが要件の1つとなります。65歳以上の夫婦2人世帯のうち、扶養されている側の夫または妻が住民税非課税となる年金収入の目安は、単身世帯の場合と同じです。

65歳以上の単身世帯の場合

- 1級地(大都市):155万円

- 2級地(中核都市):152万円

- 3級地(上記以外):148万円

老後の年金収入が本章で確認した平均月額と同等であった場合、国民年金のみを受給する世帯は、夫婦2人世帯・単身世帯ともに住民税非課税世帯に該当することになります。

6. 物価上昇を意識した取り組み

仕事をリタイアして老後を向かえたからといって必ずしも「住民税非課税世帯」に該当するわけではありません。年金による収入があるため、「ねんきんネット」や「年金定期便」等で自身の年金受給見込み額を確認しておくといいでしょう。

物価上昇が進む中、近年「私的年金」を活用する方が増えています。「私的年金」は現役時代から一定の年齢に達するまで積み立てていき、老後に公的年金に上乗せしてお金が受け取れるといった仕組みです。私的年金として代表的なものを紹介していきますので参考にしてみてください。

6.1 確定拠出年金

確定拠出年金とは拠出した掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。「拠出時」「運用」「受給時」それぞれで税制面の優遇がある点が魅力の一つです。

確定拠出年金には2種類あり、掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

確定拠出年金で積み立てていく金融商品の中にはリスクを伴うものあるので始める際は知識をつけてからスタートすることをおすすめします。

6.2 個人年金保険

個人年金保険の魅力は「老後対策と節税対策」を同時にできるという点です。老後の収入源を増やせるだけでなく、住民税や所得税といった税金の控除対象となります。ただ、個人年金保険においても、途中で引き出した際など元本割れのリスクはあるので、仕組みを理解してから始めましょう。

7. まとめにかえて

本記事では、定額減税の制度、住民税非課税世帯への給付金の概要を確認してきました。住民税非課税世帯ではなくても、給与や年金などの収入から引かれる税金から、1人あたり所得税3万円・住民税1万円の合計4万円が控除されます。

「助かる」制度ではありますが、定額減税が今後いつまで続くはわかりません。加えて、昨今の物価上昇もあり、将来への不安はまだ残ります。国の政策や公的年金だけに頼らず、個人でできる対策も視野にいれてみてはいかがでしょうか。

参考資料

LIMO編集部