2. 「住民税非課税世帯」の要件

住民税非課税世帯となる要件は下記の3点です。

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、自治体ごとの基準より少ない方

ただし、3の「前年の合計所得金額」については自治体ごとに基準が異なります。

詳しくはお住まいの自治体ホームページ等でご確認ください。

3. 2024年度、新たに「住民税非課税世帯」に該当する世帯には現金給付

冒頭で申し上げたとおり、政府が行う2023年度の経済対策として課税世帯には「定額減税」、住民税非課税世帯と住民税均等割のみ課税世帯(低所得世帯)には「現金給付」が行われます。

2023年度時点で、住民税非課税世帯・住民税均等割のみ課税世帯に該当する世帯には、すでに給付金が振り込まれています。※自治体により時期は若干異なります。

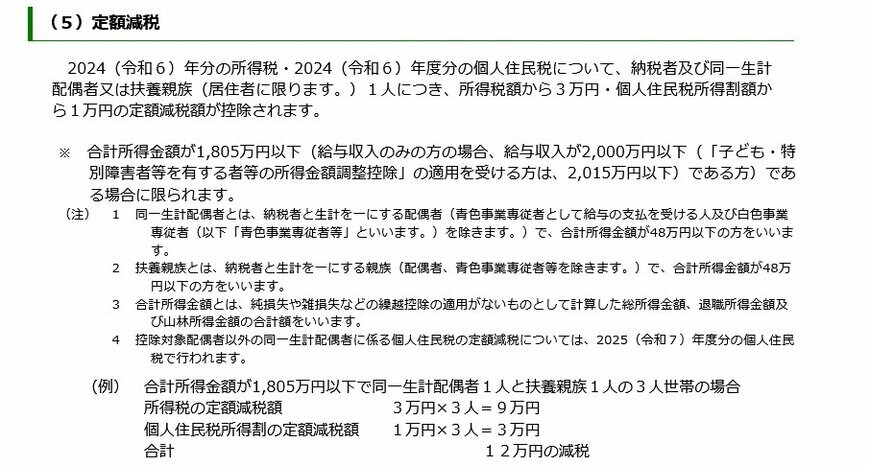

3.1 定額減税とは?

賛否両論ありましたが課税世帯には給付金ではなく「減税」が行われることになりました。

6月支給の給与・賞与から、1人あたり所得税3万円・住民税1万円の合計4万円まで減税されるため、手取り額が増えます。

なお、扶養家族がいる場合には、4万円×人数分の減税が行われます。

例)妻と子ども2人を扶養する場合

4万円×4人(自身・妻・子・子)=16万円 が減税

では、2023年度は課税世帯・2024年度に新たに住民税非課税世帯または均等割のみ課税世帯となった場合はどうなるのでしょう。

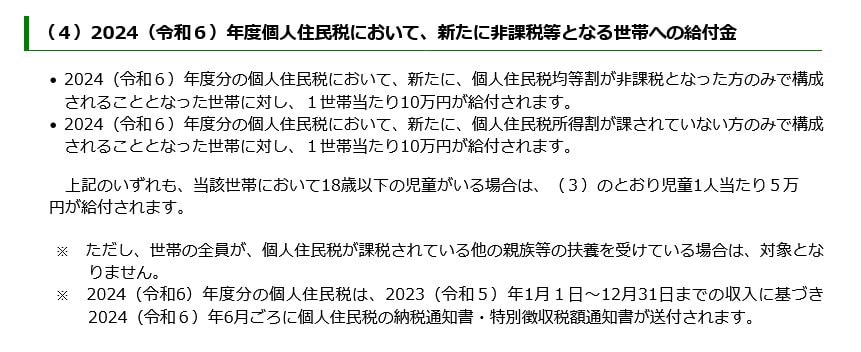

3.2 2024年に新たに住民税非課税となる世帯には10万円給付

2023年度時点で住民税非課税世帯または住民税均等割のみ課税世帯には、1世帯あたり10万円の現金給付が行われました。

また、当該世帯に18歳以下の児童がいる場合には、児童1人あたり5万円が追加されました。

前述のとおり、2023年度に現金給付の対象外となる課税世帯には、2024年6月支給分の給与・賞与から減税が行われます。

しかし、2023年度は課税世帯だったものの、2023年1月1日~12月31日の所得が低く「住民税非課税世帯」または「住民税均等割のみ課税世帯」となる世帯もあるでしょう。この場合、当該世帯は、1世帯あたり10万円(児童がいる場合は児童1人あたり5万円追加)の現金給付が行われます。

さて、近年、経済対策等のニュースでよく耳にするようになった「住民税非課税世帯」ですが、いったいどれくらいいるのでしょうか。

参考までに、年代別の住民税非課税世帯の割合を見ていきます。