3. 年金にかかる定額減税の実施方法

年金額や年金にかかる税額は一人ひとり異なるため、定額減税による控除額や減税のタイミングも人によって違います。

減税額の総額は、扶養家族の有無や人数によって次の通りです。

- 扶養家族なし:4万円(所得税3万円、住民税1万円)

- 扶養家族1人:8万円(所得税6万円、住民税2万円)

- 扶養家族2人:12万円(所得税9万円、住民税3万円)

扶養家族は、日本年金機構に提出した「令和6年分の公的年金等の受給者の扶養親族等申告書」に記載した扶養家族(所得48万円以下)が対象です。

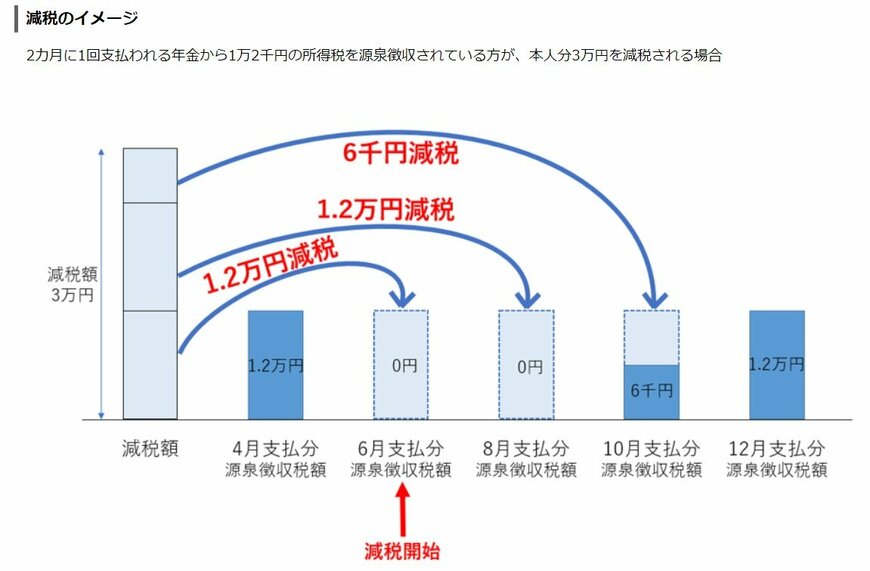

3.1 所得税の減税

減税額の総額は前記の通りですが、所得税の減税は6月14日支給の年金からスタートしました。

減税額の総額が3万円の場合、6月14日支給の年金で3万円の減税が受けられますが、控除できない分は8月以降支給分から減税されます。

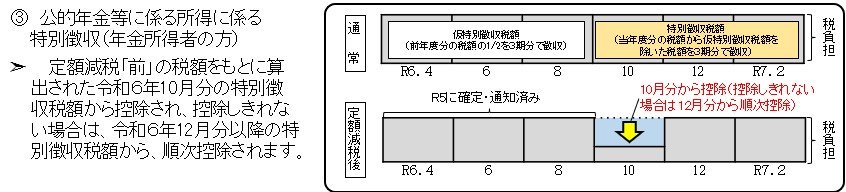

3.2 住民税の減税

住民税については、10月15日支給分から減税がスタートします。

所得税と同じように、10月支給分で控除しきれない分は、12月以降の年金から順次控除されます。

12ヶ月に分割して住民税を減税する給与所得者とは、減税方法が異なることを覚えておきましょう。

3.3 社会保険料は普段通り

年金から天引きされる国民健康保険料や介護保険料などの社会保険料については、定額減税の影響はありません。

一定の要件を満たす人は、従来通り、年金から社会保険料が天引きされます。