2. 年金に対する定額減税のしくみや実施時期

給与所得者と同様、年金受給者も定額減税の対象です。

年金に対する定額減税について、減税額と実施時期を確認しましょう。

2.1 所得税と住民税の減税額

年金受給者の中で定額減税が受けられるのは、年金受給者のうち年金から所得税や住民税が控除されている人だけです。

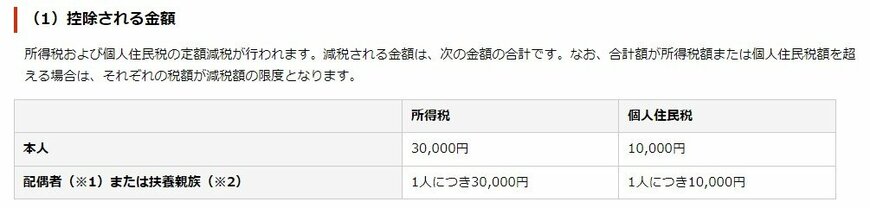

減税額は、次の合計で4万円になります。

- 所得税:3万円

- 住民税:1万円

扶養家族がいる場合、扶養家族の分も含めて減税されます。

たとえば、夫婦2人が年金を受給していて夫が妻を扶養している場合、夫の減税額は1人あたり4万円で合計8万円(所得税が6万円、住民税が2万円)となります。

2.2 定額減税の実施時期

給与所得に対する定額減税は6月支給の給与や賞与から実施されますが、2ヶ月に1度(原則偶数月の15日)振り込まれる年金については、次のタイミングでスタートします。

- 所得税:6月14日支給分(4,5月分の年金)

- 住民税:10月15日支給分(8,9月分の年金)

いつ、いくらの減税を受けられるかは、年金受給者の税額や扶養家族の状況によって異なります。

次章では、具体的な減税の実施方法や覚えておきたいポイントなどを解説します。