2018年5月2日に行われた、ヤマトホールディングス株式会社2018年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ヤマトホールディングス株式会社 専務執行役員 IR戦略統括 財務戦略担当 芝﨑健一 氏

2018年3月期決算説明会

芝﨑健一氏:改めまして、芝﨑でございます。これから決算短信に沿いながら、決算の結果をご説明いたします。

それから、昨年発表させていただきました働き方改革についても、若干後半で述べさせていただく予定でございますので、よろしくお願いいたします。それでは座って説明させていただきます。

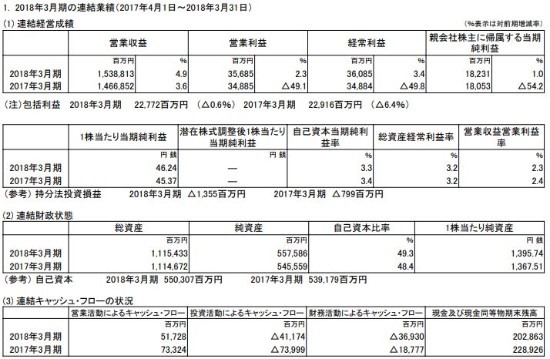

1.2018年3月期の連結業績

まず、お手元にございます資料の、決算短信の中身をご覧いただければと思います。

2018年3月期の営業収益は1兆5,388億円、前年同期に対しまして4.9パーセントの増収でございます。営業利益は356億円、前年同期に対しまして2.3パーセント、8億円の増益でございます。経常利益は360億円ということで、(前年同期に対しまして)3.4パーセント、12億円の増益でございます。

そして、親会社株主に帰属する当期純利益は182億円ということで、前年同期に対しまして1パーセント、約1.8億円の増益でございました。

この決算の概要をまず定性的にお話しいたしますと、2018年3月期につきましては、働き方改革を中心に据えました構造改革を推進し、当社が将来持続的に成長していくための経営基盤の強化に努めてまいりました。

なかでも、デリバリー事業につきましては、構造改革において法人のお客さま全般に運賃の見直しの交渉を進め、多くのお客さまからのご理解とご協力をいただくことができました。改めてここで御礼を申し上げます。

その結果、昨年の第3四半期以降、宅急便取扱数量が減少に転じるとともに、プライシングの適正化により宅急便単価が上昇し始めるなど、働き方改革の推進の費用が増加する中でも、業績は回復基調となったものでございます。

それでは続きまして、(2)に記載してございます連結の財政状態です。

右側にあるのが自己資本比率でございます。こちらが(2018年3月期は)49.3パーセントということで、私どもが目標としております、45パーセント以上55パーセント以下というレンジの中に入ってございます。

続きまして、配当の状況でございます。これにつきましては、前回予想から変更はなく、2018年3月期の期末の配当が14円ということで、年間を通して27円とし、前期と同じでございますが、今回の業績の変動は一過性と考えて、安定的な配当を優先するという考え方でございます。

また、2019年3月期につきましては、中間配当14円、期末配当14円、合わせて28円ということで、配当性向30.7パーセントになっております。私どもの有価証券報告書などにも記載してございますが、目標の配当性向が30パーセントということで、1円増配の30パーセント強を予定してございます。

そして、連結業績予想でございます。

上期につきましては、7,600億円の収益で前期に対して4.1パーセント増収の見込み、営業利益は80億円、経常利益も80億円、親会社株主に帰属する当期純利益は40億円の見込みでございます。

そして通期に関しましては、営業収益は1兆6,000億円、営業利益・経常利益につきましては580億円、当期純利益につきましては360億円を予想してございます。

概要を申し上げますと、2018年3月期の上期におきましては、まだ宅急便数が増え単価が下がる状況でした。それに対しまして、この上期につきましてはプライシングが上がり、数が一定抑制されるなかでの予想。それと合わせまして通期に関しましては、下期は逆にすでに単価が上がり、数量が抑制されているなかでの予想でございます。

全体としましては、収入が増えてくる可能性はございますが、それに対し働き方改革・構造改革といったものに重点をいれて、費用を投下しようと考えており、そういう意思が入った予想でございます。

1.経営成績等の概況

経営成績等の概況についてご説明いたします。

このページの、真ん中に表がございます。表の下に、この数字に対しまして少し説明を書いておりますので、こちらでご説明いたします。

営業収益につきましては、1兆5,388億1,300万円でございました。前連結会計年度に比べて719億6,100万円の増収となりました。主にはデリバリー事業の構造改革を推進したことにより、宅急便の取扱数量が減少したものの、プライシングの適正化によりまして単価が上昇したことが、収益の伸びた理由でございます。

営業費用につきましては、1兆5,031億2,700万円となりまして、前連結会計年度に比べて711億6,100万円増加してございますが、主に上期までの取扱数量の増加、社員の負担軽減に向けた取り組みに連動した外部戦力、委託(経費)や人件費が上昇したことによるものでございます。

これらの結果、営業利益は356億8,500万円となり、前連結会計年度にございました、労働時間にかかる一時金の計上額が減少したという効果も含めまして、前連結会計年度に比べて8億円ほど伸びました。

働き方改革の進捗については、冒頭申し上げましたとおり、後ほどご説明いたします。

事業フォーメーション別の概況

次のページ以降に、各事業フォーメーションの説明がございますので、簡単に触れさせていただきたいと思います。

まずデリバリー事業につきましては、繰り返しになりますが構造改革を推進したことによりまして、宅急便取扱数量は減少したものの、プライシングの適正化によりまして単価が上昇した結果、増収となってございます。

一方で、営業費用は働き方改革などの推進によりまして、人件費ならびに委託費等の下払い費用が増加したものでございますが、営業利益は第3四半期以降回復基調となり増益となってございます。

宅急便単価でございますが、通期では597円となりまして、前期に比べて38円増加しています。これは上期が下がった部分と、下期の上がった部分の加重平均になります。

他のフォーメーションでございますが、BIZ-ロジ事業につきましては、EC事業者向けの既存サービスが好調に推移したこと、業界別のソリューションでメディカル系といった部分が進展したことによりまして、増収増益となってございます。

ホームコンビニエンス事業

ホームコンビニエンス事業でございますが、「らくらく家財宅急便」ですとか「快適生活サポートサービス」の取扱数量が順調に推移いたしましたが、こちらも働き方改革の推進に伴いまして、(2018年)3月におきまして引越しの取扱量を抑制いたしました。

その結果、減収減益となったものでございますので、こちらは私どもの意思をもってやったものでございます。

続きまして、e-ビジネス事業でございます。「Web出荷コントロールサービス」の取扱の拡大、「e-オンデマンドソリューション事業」におきまして、お客さまのご利用が拡大したことによりまして、増収増益となってございます。

フィナンシャル事業につきましては、リース事業等は好調に推移して増収になってございますが、「宅急便コレクト」そのもの、代引きにつきましては全体の数量削減といったこともございまして、取扱数量が減少して減益となってございます。

オートワークス事業

次が、オートワークス事業でございます。オートワークス事業につきましては、車両取扱台数の増加、業務プロセスによるものです。利益につきましては、業務プロセスをかなり見直しをいたしまして、増収増益となったものでございます。

連結業績の内容としましては、(決算短信の)6ページにキャッシュ・フローですとか、今期の見通しの考え方といったことを踏まえて記載してございますので、後ほどご覧いただければと思います。

働き方改革および構造改革の進捗

それでは改めまして、当社が進めております働き方改革および構造改革の進捗について、簡単ではございますが触れさせていただきます。

まず、当社は事業の担い手でございます、社員の方の働き方改革を経営の中心に据えまして、2017年度から本格的にグループ全体で構造改革を推進してございます。

現在進めております改革は、決して、荷物を減らすことが目的ではありません。今は一時的に宅急便の荷物量を抑制しておりますが、これは社員が過重労働にならないため、社員の職場環境を改善するための一時的な抑制でございます。

今後も社会的な企業といたしましては、集配キャパシティの拡大と品質の確保といった、お客さまの要請に応えるために、人ですとかネットワークの拡充を始めとした構造改革を、この2019年3月期でしっかりと断行し、2020年3月期からは再びキャパシティを拡大していきたいと考えてございます。

ここまでのところ、当社が進めた構造改革は多少の紆余曲折はあるものの、概ね順調に進捗していると考えてございます。

働き方改革におきましては、宅急便のレベルの変更、各社での勤務間インターバル制度の導入などを実行し、これが行き届いた業務管理を行うために管理職も増やして、入退館管理の基準を全社一本化するなど、社内体制の強化を進めてございます。

休憩時間の集団取得、要するに休憩時間や昼休みを個別ではなくて、みんなでとる取り組みで、そのための休憩スペースの確保・美化・改善といったものに関しまして、社員がいきいきと働ける職場環境整備を進めている最中でございますし、この2019年3月期も進めてまいる所存でございます。

また、各職場におきましては、双方向でのコミュニケーションに努めることはもちろん、全グループ経営トップと社員によります、パネルディスカッションを定期的に開催しており、社員とのコミュニケーションの活性化にも、積極的に取り組んでいるところでございます。

こうした取り組みの結果、セールスドライバーの休憩取得、労働時間の削減、年休の消化などにつきまして、成果が出始めていると考えております。

さらに、既存のセールスドライバーネットワークを補完する配達特化型ドライバー、私どもは「アンカーキャスト」と呼んでおりますが、このネットワークの構築や、ラストワンマイルを強化するオープン型宅配ロッカーの設置、クロネコメンバーズサービスの拡充など、体制の強化を着実に推進してまいりましたし、今後も進めてまいります。

また、今年(2018年)3月の春季労働交渉では、当社で初めて満額回答で合意ということで、セールスドライバーの正社員化、法定を上回る無期労働契約への転換制度導入を決定するなど、社員が安心して働ける労働環境の整備におきまして、労使一体となり取り組みを加速させております。

今後、働き方改革・事業構造改革、とくに集配キャパシティの拡大を実現するためのネットワークの徹底、人員の増強への投資などは2018年度以上、さらに本格化していくものでございます。

具体的に少し申し上げますと、2018年度も引き続き働き方改革推進のための労働環境整備はもちろん、配達特化型のアンカーキャストを本格的に導入し、オープン型宅配ロッカーの設置も加速していくことで、お客さまの期待に応え、お客さまの受け取りやすい環境、社員の働きやすい環境を整えていくための、人員ネットワークの拡充に、全力で取り組んでまいります。

創業100周年にあたります2019年度を最終年度とする中期経営計画「KAIKAKU 2019 for NEXT100」の達成に向けまして、終わった2017年度はしっかりと土台を積み上げました。

そして2018年度は、その土台の上に次の100年に向けて持続的な成長を実現する骨格を構築する、重要な1年であると考えております。

今後、荷物を受け取られるお客さま、荷物を出されるお客さま、社員のみなさま、そして株主のみなさま、社会のみなさまに対しまして、そのご期待に応えるべく、全社一丸となって取り組んでいきたいと考えております。

当社は、将来にわたって社会インフラとしての使命を果たすために、プライシングの適正化による原資を、グループ全体の働き方改革の推進やデリバリー事業をはじめとした人員ネットワークの拡充、またデジタル・イノベーションの対応にあてまして、経営基盤の強化を加速していくといった2018年度と考えてございます。

今後とも、先ほど申し上げたように、社員一丸となりまして、みなさまのご期待に応えるべく進めてまいりますので、ご支援を賜りますようよろしくお願いいたします。

以上が、2018年3月期の決算の概要および2019年3月期の通期業績予想の説明とさせていただきます。少し時間が長くなりましたが、以上でございます。ありがとうございます。