3. 一般的な高齢者夫婦世帯の「生活費」は毎月4万円の「赤字」に…

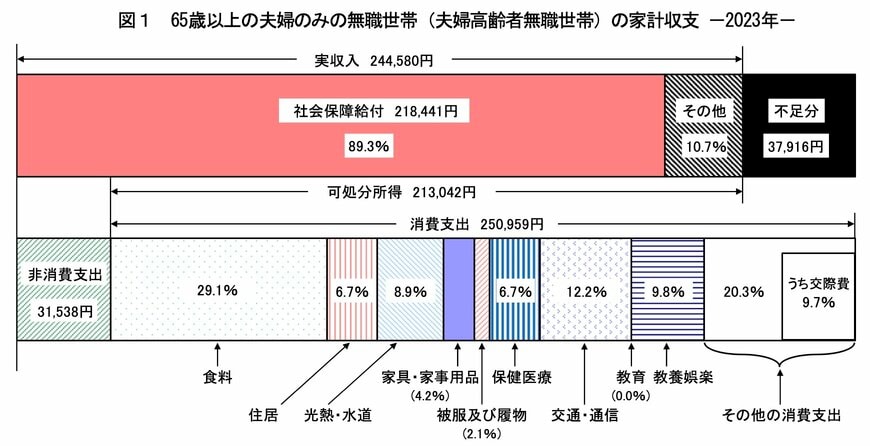

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の無職夫婦世帯の平均的な家計収支は下記のとおりです。

- 実収入:24万4580円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 不足分:3万7916円

実収入24万4580円に対し、可処分所得が21万3042円。税金や社会保険料が3万1538円ひかれていることがわかります。

可処分所得、つまり手取り収入21万3042円に対する生活費(消費支出)は25万959円で、毎月3万7916円の赤字となります。

この赤字を補填するために「毎月約4万円」は最低限確保しておかなければいけません。10年間で480万円、20年間で960万円、30年間で1440万円となります。

ただし、赤字がより膨らむ可能性があることも想定しておく必要があります。

少子高齢化が深刻な問題となる日本では、社会保険料が年々上昇しています。

公的年金は毎年度見直しが行われており、2024年度は2.7%の増額となりましたが、物価上昇率を下回っており実質的には目減りです。

収入が増えない中、社会保険料の負担増により可処分所得が減れば赤字はより大きくなるでしょう。

また年齢を重ねるごとに医療費の負担が増えたり、介護費用が発生したりなどの可能性も高まります。

こうした可能性も考慮しながら、老後資金を準備していきましょう。