2. 老後に2000万円が必要な理由

では、老後2000万円が必要な理由についても振り返りましょう。

老後資金の2000万円問題の発端は、2019年6月に金融庁の「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」で発表されたことにより、関心を集めたためです。

主な内容は、下記のとおりです。

2.1 夫65歳以上、妻60歳以上、夫婦のみ無職の世帯の場合

- 毎月の不足額は平均約5万円

- 20~30年の老後生活での不足額総額は1300万円~2000万円になる

退職して世帯の収入が公的年金に限られた場合、老後資金が2000万円必要になると試算されました。

2.2 65歳以上の家計収支は毎月3万~4万円の赤字

2024年6月、総務省「家計調査報告(家計収支)2023年(令和5年)平均結果の概要」によると、65歳以上無職世帯では毎月3万~4万円赤字になっています。

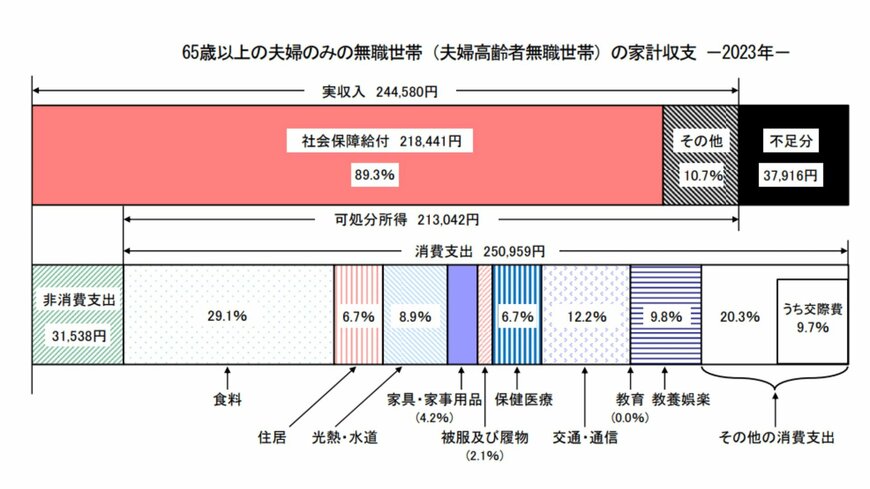

夫婦2人世帯の場合の家計収支は、下図のとおりです。

65歳以上の夫婦2人無職世帯の場合、実質収入は約24万4000円です。

一方、平均支出は約28万2000円のため、毎月約3万8000円不足します。

65歳以上の単身世帯の場合も、実収入が約12万6000円、平均支出は15万7000円となっており、毎月約3万円の赤字と試算されています。

2.3 将来の公的年金額では生活費が足りない

年金受給時に受け取れる、公的年金額を確認しましょう。

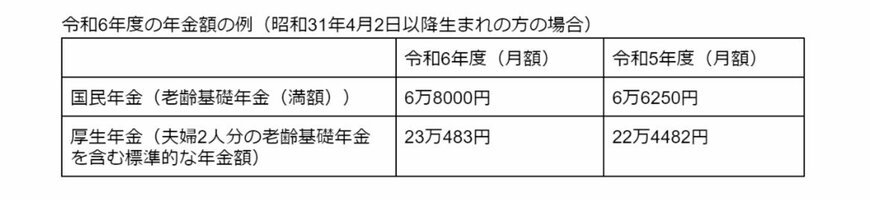

老後にもらえる年金の金額は、老齢基礎年金は加入月数、老齢厚生年金はさらに年収などにより異なります。

ご自身の年金額が知りたい場合は、日本年金機構の「ねんきんネット」や厚生労働省の「公的年金シミュレーター」を活用して試算しましょう。

上記により、基本的には収入が公的年金のみの生活は難しく、貯金や資産運用などで老後資金が必要です。

平均寿命の高齢化や老後も収入がある世帯など、収入や支出は各世帯で異なるため、2000万円以上に資金が必要になる場合もあるでしょう。