4. 老後の年金額を増やすための方法2つ

生活水準によっては、年金の平均受給額で老後生活を安心して送れるか不安という方もいるのではないでしょうか。

以下で、年金額を増やすための手段を解説します。

4.1 追納する・任意加入する

国民年金保険料を納付していない期間がある場合は、追納すれば受給額を満額に近づけることが可能です。納付期限から10年以内であれば追納できるため、老後生活に不安を感じている場合は追納を検討しましょう。

追納以外に、60歳から65歳まで国民年金へ任意加入する方法があります。

60歳までに老齢基礎年金の受給資格を満たしていない方や、老齢基礎年金を満額受給できない方は、65歳または保険料の納付月数が480月に達するまで任意加入が認められています。

公的年金は終身にわたって支給される点を考えると、少しでも受給額を増やしたほうが安心感は大きくなるでしょう。

4.2 繰下げ受給する

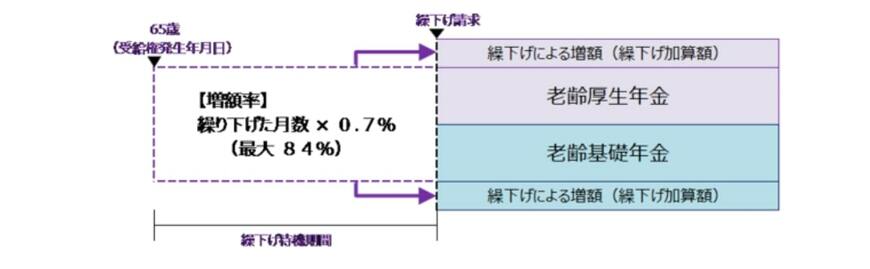

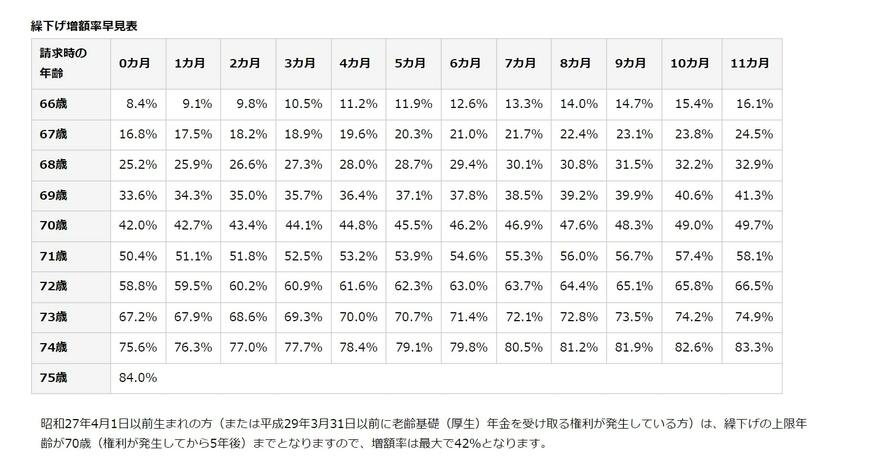

現行制度において公的年金を受け取る年齢は65歳からですが、60歳から受給する「繰上げ受給」と66歳以降から受給する「繰下げ受給」を選択可能です(繰下げられるのは75歳まで)。

繰下げ受給を行えば、65歳時点で受け取る年金額から1カ月あたり0.7%増額され、増額された年金を終身にわたって受け取れます。

1年でば8.4%、10年で最大84%増額された年金を受け取れます。

65歳から年金を受け取る必要性がない場合は、繰下げ受給を検討するのも一つでしょう。

想定以上に長生きして、貯蓄が底をついてしまう「長生きリスク」に備えるうえで、繰下げ受給は有効な対策の一つといえるでしょう。

5. 年金の平均受給額と自分の受給額を確認して必要な対策を

受給できる年金額は個人差があります。

「ねんきん定期便」や「ねんきんネット」で受給予定額を確認できるため、自分はいくら年金を受給できるか目を通しておくとよいでしょう。

年金額を増やす手段として、保険料未納期間や免除期間がある場合に追納や任意加入をする方法があります。

また繰下げ受給を行えば、老後生活の経済的不安を軽減できる対策の一つとなるでしょう。

参考資料

- 日本年金機構「令和6年4月分からの年金額等について」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省「令和4年賃金構造基本統計調査 結果の概況」

- 日本年金機構「国民年金保険料の追納制度」

- 日本年金機構「任意加入制度」

- 日本年金機構「年金の繰下げ受給」

柴田 充輝