5. 資産運用の効果とリスク

老後の資産形成を効率良く進めるなら、資産運用を取り入れるのがおすすめです。

2024年から制度が変わったNISAでは、恒久的に投資収益に対する税金が非課税となります。

積極的に活用していきましょう。

一方で資産運用にはリスクもあるため、双方を理解して資産形成を進めるのがおすすめです。

5.1 資産運用の効果

資産運用をおこなうと、効率良く資産形成を進められます。

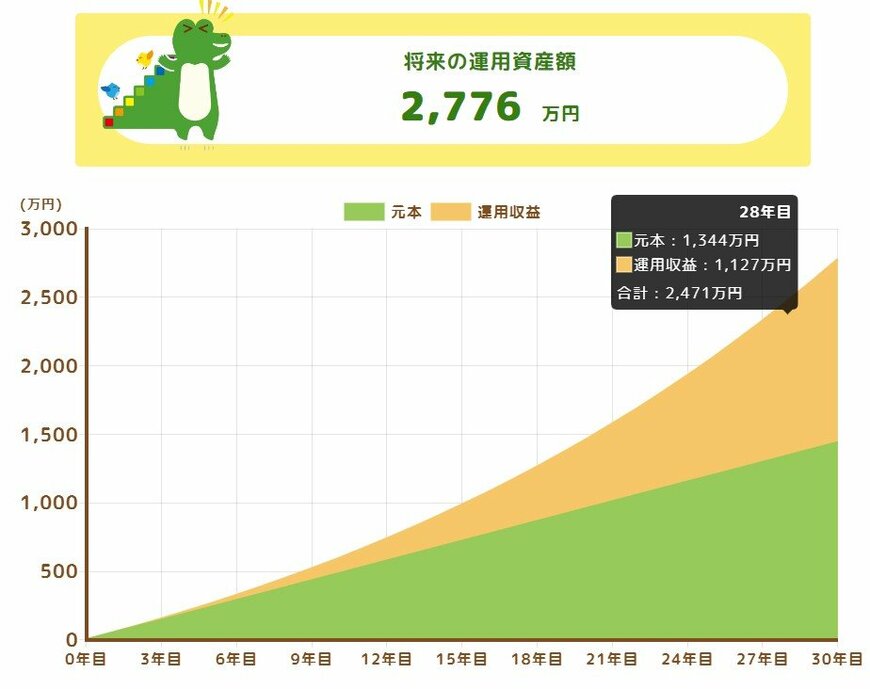

たとえば、35歳から65歳まで30年間投資を行う前提で、年平均の利回りが4%、月4万円ずつ積立投資を行うとすると、65歳時点の運用資産額は、下図の通り2776万円となります。

生涯の元本拠出額1344万円に対して、運用収益が1127万円です。

総資産のおよそ40%が運用収益によって形成される試算となります。

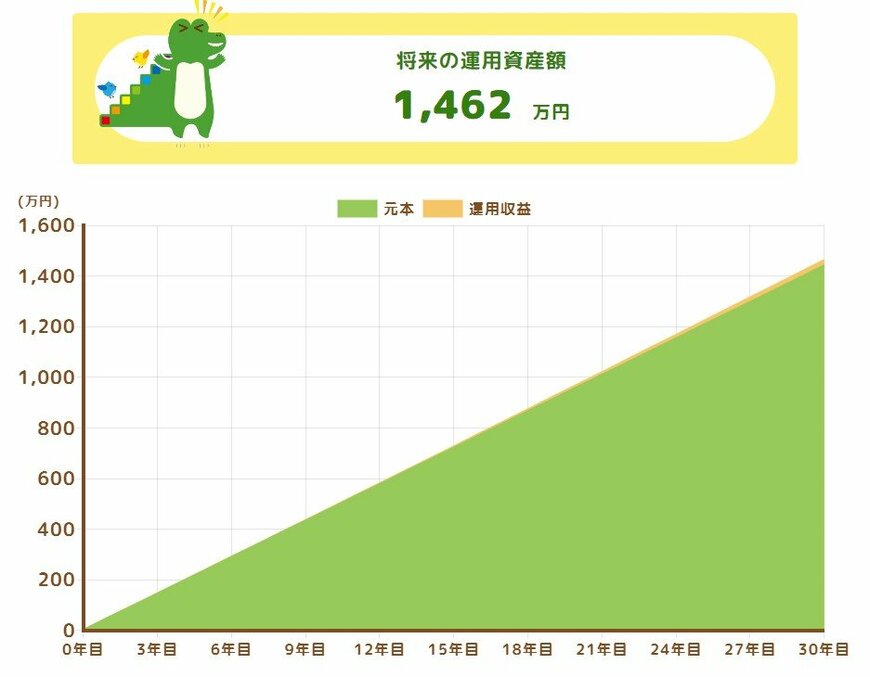

もし、普通預金並みの年0.1%で運用した場合は、月4万ずつ貯めても1462万円にしかなりません。

このように資産運用を積極的に行えば、老後の資産額を大きく増やすチャンスがあります。

5.2 資産運用のリスク

資産運用のリスクは、第一に市場環境が悪化して損失が出るおそれがあることです。

リスクのない投資は基本的に存在しないため、景気悪化や金利上昇などの影響で一時的に資産規模が減るおそれがあります。

長期で運用を継続すると一般的にはリターンが安定する傾向にありますが、100%損失を避けられる運用法は存在しないのです。

第二に、投資に資金を回しすぎて生活費が不足するリスクもあります。

6. まとめにかえて

老後においては年金や貯蓄が重要になります。

貯蓄方法のひとつとして資産運用を検討する方もいるでしょう。

このとき、生活が苦しくなったり、途中売却に迫られたりすることのないよう、余裕のある金額を投資に回すことが大切です。

参考資料

- 厚生労働省「令和4年度「厚生年金保険・国民年金事業の概況 」

- 総務省統計局「2023年(令和5年) 家計の概要」

- 金融庁「つみたてシミュレーター」

- 生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(速報版)」

太田 彩子