半導体関連主要各社の2018年3月期決算が出揃うなか、ダイサーやグラインダーなどの後工程装置メーカー大手であるディスコの業績予想が波紋を呼んでいる。次四半期となる18年4~6月期業績ガイダンスが当初見通しに比べて大幅に下方修正されたことで、これまで好景気を続けてきた半導体業界がサイクルのピークを迎え、「いよいよダウントレンドに突入するのでは?」といった議論に拍車をかけているのだ。製造装置メーカーの業績拡大を牽引してきたメモリー投資も一服感が出てきており、下降局面の兆候も徐々に散見されるなか、ディスコの今回の下方修正が持つ意味を考えてみたい。

四半期売上高で100億円弱の下方修正を発表

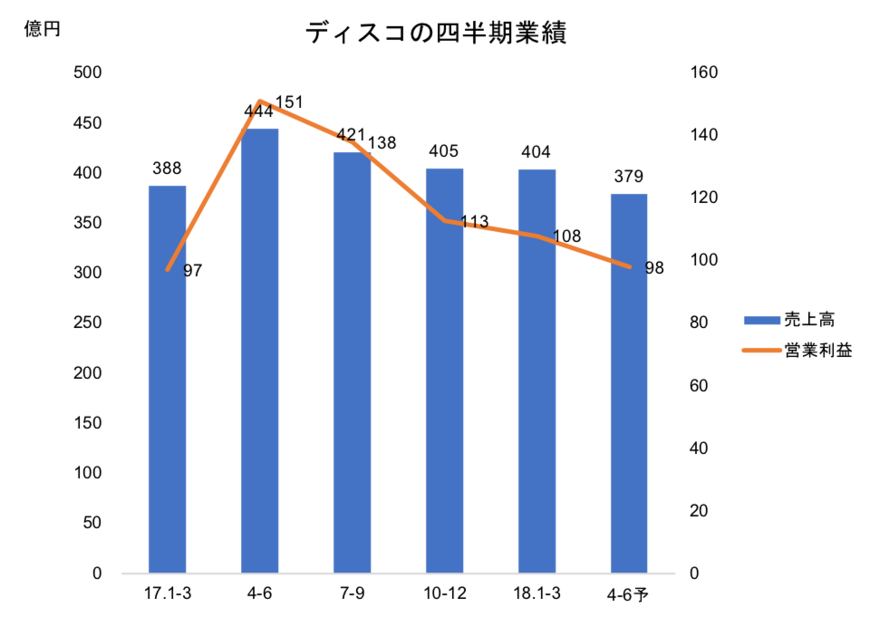

ディスコは17年度第3四半期(17年10~12月)決算発表時点で、18年第1四半期(4~6月)業績を471億円と予想していたが、17年度通期決算の発表にあわせ、これを379億円に大幅下方修正した。四半期売上高で100億円弱の下方修正がなされることになり、業界では大きな注目を集める格好になった。

同社は今回の修正理由について、いくつかの要素が絡んだ複合的な要因によるものと説明している。まずはスマートフォン向けの需要減速だ。iPhoneの減速感が強まっているほか、サムスン電子のGalaxy S9/S9+も出足が鈍い。中華圏スマホも足元では生産が回復傾向にあるものの、戻ってきたのは中位機種以下のものが多く、フラッグシップモデルなど上位機種の生産は依然として低調だ。

こうした状況を加味し、ディスコの顧客であるOSAT(Outsourced Semiconductor Assembly & Test=半導体後工程の受託生産業者)企業の発注が一部延期およびキャンセルになったもようだ。また、仮想通貨マイニング向け半導体需要の減少も修正理由の1つとして挙げているほか、米中貿易摩擦によって、OSATが設備投資に慎重なスタンスを取り始めているのも遠因と見ている。

「部材不足」で需要予測に狂い

また、今回の下方修正を招いた要因として考えられるのが、装置生産に必要な部材・パーツ不足だ。ディスコが従来予想471億円を発表した18年2月時点は、LMガイドやボールネジなど基幹パーツの不足度合いが最も深刻化している時期と重なり、顧客側も装置確保のため、前倒し発注を強めていた。顧客の機会損失を避ける心理が働き、これが結果的に二重、三重発注につながっていた可能性が高い。

スマホの減速が大きな主因であることは確かだが、これら実需と異なる「見せかけの需要」をディスコが読み切れなかったのが今回の下方修正を招く要因になったともいえる。短期間で「部材・パーツ不足」と「需要減による注文キャンセル」が押し寄せてきたために、ディスコの需要予測の精度にも狂いが生じた可能性は大いにありそうだ。

工場稼働は夏ごろまではフル生産継続

問題はこの下方修正が、ディスコ特有のものなのか、業界全体に共通するダウントレンドのサインなのかということだ。ディスコは従来、向こう2四半期の業績開示を行ってきたが、今回の決算から向こう1四半期に変更しており、現時点で7~9月期のガイダンスは発表されていない。

なお、4~6月期の月次受注見通しは4月に前月比約30%減少した。5月、6月はともに同10%弱増加する見通し。4月に一度顧客での投資計画が見直されており、その後緩やかに回復基調に乗ると見ている。後工程装置はリードタイムが短く、「4~6月受注高=7~9月期売上高」とはならないが、同社側では夏ごろまでは工場稼働率はフル生産に近い状態が続くとしており、一気の下降局面となるのは考えづらい。

東京精密「4~5月は良い状況が続いている」

ディスコとダイサーやグラインダーで競合する東京精密は、「今の受注環境を語るのは非常に難しいが、当社の状況だけでいえば4~5月は良い状況が続いている。ただ、急ブレーキを踏んでいる顧客がいるのは事実だ」(代表取締役副社長兼COOの木村龍一氏)としている。同社は18年度上期(4~9月)の半導体装置売上高として前年同期比11%増の337億円を計画、受注高も前年度上期並みを想定しており、市場環境を悲観視する材料はそれほど多くない。

東京エレクトロンやSCREENなど前工程装置メーカーも18年度は引き続き市場拡大が続くとして、強気の事業計画を打ち出している。ディスコの下方修正は業界トレンドの転換を指し示すサインではなく、ディスコ特有、かつ一過性のものであったと解釈することもできる。

メモリー投資は一部見直し

一方で半導体メーカー、とりわけメモリーメーカーの一部では設備投資スケジュールの見直しを進めているところもあり、「ここ1カ月(4月ごろ)でメモリー投資の潮目は確実に変わった」(前工程装置メーカー)と断言する声もある。

何か釈然としないディスコの下方修正だが、半導体需要サイクルの変化のタイミングが近づいている感はある。半導体業界はプレイヤーの寡占化や需要先の多角化によってボラティリティーが低くなったとはいえ、装置業界の観点に立てば1社あたりの投資金額が増えたことによって、逆にボラティリティーが高まった側面もある。今後も各社の動向をつぶさにウォッチしていく必要がありそうだ。

(稲葉雅巳)

電子デバイス産業新聞 副編集長 稲葉 雅巳