5. 年金からの定額減税とは?年金振込通知書で確認を

令和6年分の所得税と令和6年度分の個人住民税に実施される「定額減税」ですが、年金受給者も実施されます。

- 所得税:6月に支払われる年金の源泉徴収税額から、「1人※につき3万円」が控除され、控除しきれない金額については令和6年中(令和6年12月支払まで)に順次控除。

- 個人住民税:10月に支払われる年金から特別徴収されるべき個人住民税から、「1人※につき1万円」が控除。控除しきれない金額について令和6年度中(令和7年2月支払まで)に順次控除。

※受給者と、一定の配偶者および扶養親族。

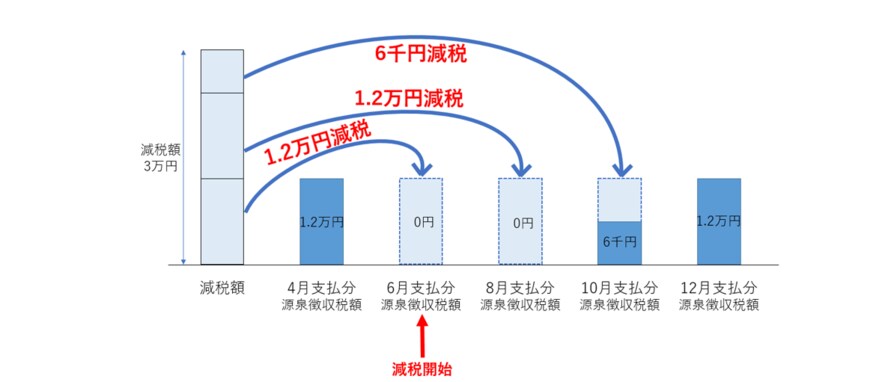

減税のイメージ図も確認しましょう。

5.1 【定額減税】2カ月に1回支の年金から1万2000円の所得税を源泉徴収されている方が「本人分3万円」を減税されるのイメージ

なお、2024年に送付される「年金振込通知書」では、定額減税の対象となる方に「定額減税後の税額」が記載されています。

6. まとめにかえて

年金の増額や定額減税で手取りが増える方もいますが、少子高齢化の日本では基本的に年金への不安は高く、将来年金受給額が減る可能性も考えられます。

平均的な年金受給額をみてきましたが、現役時代の方は公的年金以外の備えも検討していくといいでしょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「令和6年4月分からの年金額等について」

- 厚生労働省・日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

- 日本年金機構「公的年金等からの所得税・個人住民税の定額減税に関するQ&A」

宮野 茉莉子