モノの値段が上がり、物価の上昇を肌で感じる昨今。日本銀行が日本の経済・物価情勢の展望レポートを出したところによると、消費者物価の2024年前年比は2%台後半となったあと、2025年度および2026年度は、概ね2%程度で推移すると予想されています。つまり、物価の上昇は一時的なものではなく今後も続いていくということです。

こうした中でも待ったなしで近づいてくる老後。老後に向けて同年代の人たちがどれくらい準備をしているのか気になるところです。

本記事では老後が間近に迫る50歳代の貯蓄額を確認していきます。もし新NISAを活用して50歳から65歳までに「あと1000万円」をつくるとすると、毎月いくら積み立てればよいのでしょうか。

じっくりシミュレーションしていきましょう。

1. 【新NISAで積立投資】積立額は毎月いくら?50歳から65歳までに「1000万円」目指す

新NISAとは、2024年1月に新しくなった少額非課税投資制度です。

「貯金から投資へ」の機運が高まる中でも1歩を踏み出しにくい理由のひとつが、「投資で生じた利益には通常約20%もの税金がかかる」という点ではないでしょうか。

しかし、NISAを活用して投資を行った場合には、利益が全て非課税になります。少額でも始められることから、初心者でもおすすめとされています。

この新NISAのを活用して老後資金を準備するとなると、50歳から65歳までに「1000万円」の目標を設定するのであれば、毎月いくら積立投資をすればよいのでしょうか。

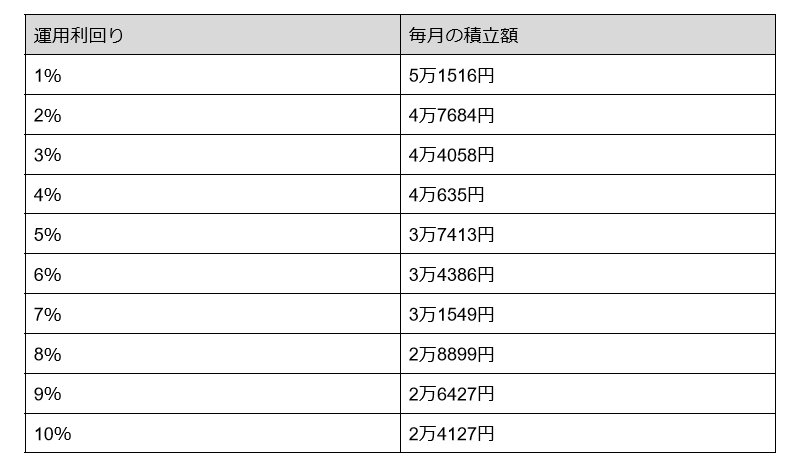

運用利回りによって異なりますので、1~10%の運用利回り別にシミュレーションしてみます。

- 運用利回り1%:5万1516円

- 運用利回り2%:4万7684円

- 運用利回り3%:4万4058円

- 運用利回り4%:4万635円

- 運用利回り5%:3万7413円

- 運用利回り6%:3万4386円

- 運用利回り7%:3万1549円

- 運用利回り8%:2万8899円

- 運用利回り9%:2万6427円

- 運用利回り10%:2万4127円

※上記はシミュレーションであり、運用利回りは予め確定されたものではない点にご留意ください。

預貯金で1000万円を準備しようとすると、5万5000円以上が必要になります。月々の金額を抑えるには、リターンが期待できる銘柄への投資が有効になります。

しかし高いリターンを求めれば、必然的に同等のリスクを背負うことになります。

「毎月積立投資に充てられる金額」と「許容できるリスク」を総合的に判断する必要があるしょう。

期待通りの利回りで運用できなければ、65歳の時点で元本割れとなる可能性もあります。

では、今の50歳代はどれほどの貯蓄を保有しているのでしょうか。