4. 【老後の資産形成のポイント】入りを増やして、出を減らす

老後の生活を考えるうえで大切になってくるのが、ご自身の生活レベルを把握することです。最低限の生活をしたいのか、ゆとりのある生活をしたいのか、まずはここを明確にしなければいけません。

筆者の場合は、まず資産形成の目標(老後資金)をはっきりとさせ、ゴールベースでどう資産を準備するのか逆算しながら考えるようアドバイスしています。

また資産形成で大切なことが、入り(収入)を増やし、出(固定費)を減らすことです。入りを増やすためには昨今話題のNISAやiDeCoを活用するのも良いでしょう。

しかし今の日本では入りばかり増やそうとし、出を抑えている人の話はあまり聞きません。出を抑えるというのは節約しろという話ではなく、どうしても出ていってしまうお金を抑えるという意味です。

代表的な例は「税金」になります。ふるさと納税やiDeCoを税金対策として活用しているお話はよく聞きますが、住宅ローンや生命保険料控除も立派な税金対策です。

生命保険料控除は現時点で3つの枠組みがあり、この3つをフル活用している方は意外と少ないのが現状です。

昨今ではリスクを抑えながら堅実に増やしていく「個人年金保険」という運用方法も出てきているため、NISAと組み合わせて将来資金を作っていく方も多いです。

また「個人年金保険」は生命保険料控除の対象となるため、入りを増やしながら出を減らしていくことにも繋がっています。

5. まとめにかえて

65歳以上の無職夫婦世帯における平均的な家計収支は、慢性的に3万円以上の赤字でした。

この赤字に備えるには、貯蓄額や年金額がカギとなるでしょう。

まず、年金についてしっかり把握することが大切です。その上で、記事にて紹介した老後対策を検討してみましょう。

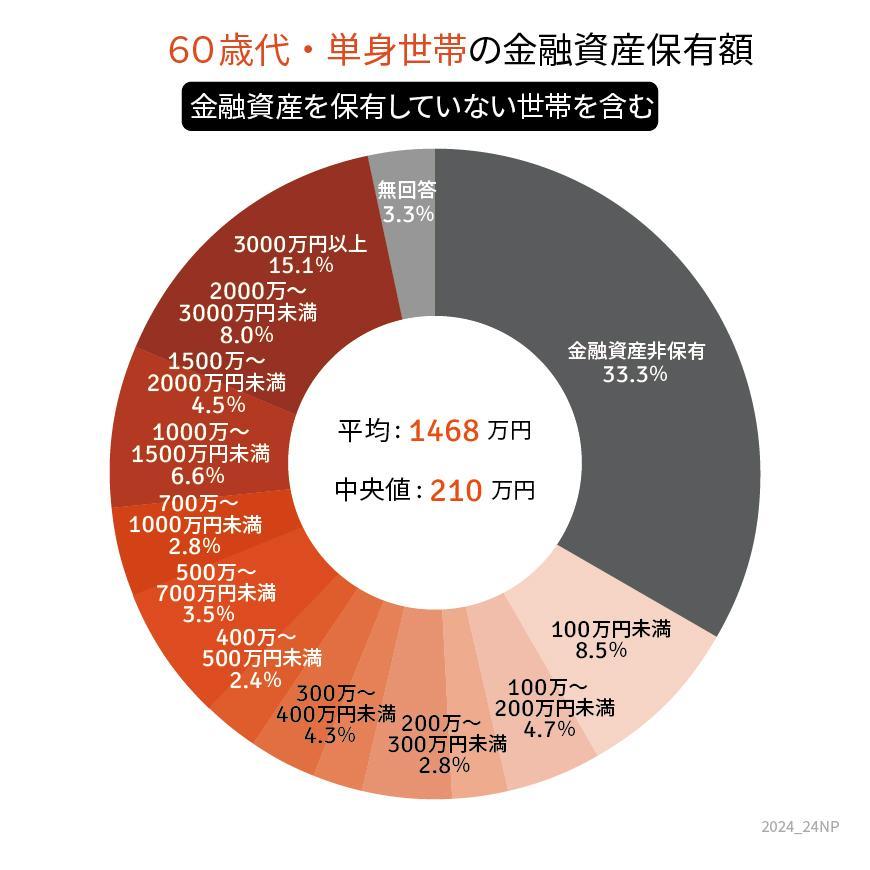

5.1 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

5.2 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

杉田 有毅