4. 減税しきれない世帯は「給付金」が受け取れるって本当?

政府および各自治体は、定額減税の額が、定額減税を行う前の税額を上回る場合(減税しきれない額がある場合)は、差額を調整給付金として支給することを公表しています。

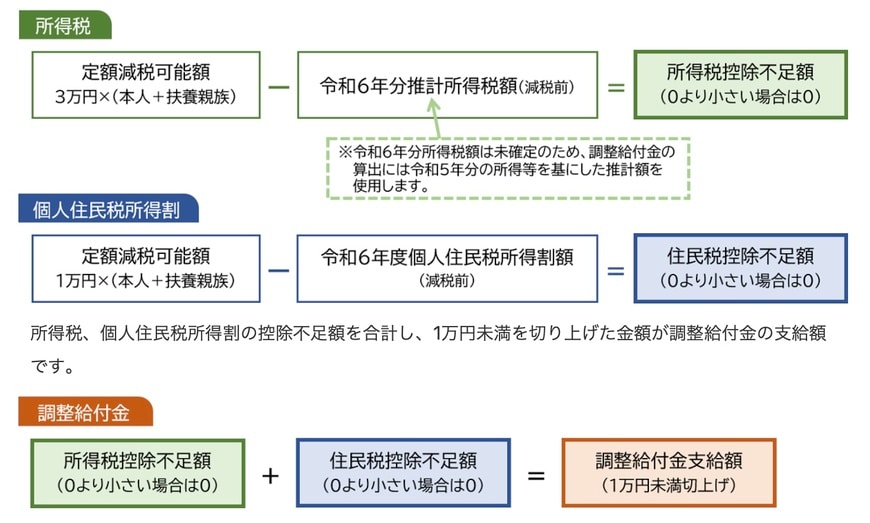

支給対象となるのは定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)ことが見込まれる人となっています。

なお、「住民税非課税世帯」や「納税義務者本人の合計所得金額が1805万円を超える方」は対象外です。

多くの自治体では、令和5年の所得・控除の状況に基づき給付額が算定される予定で、令和6年分の所得税額が確定後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付する方針を示しています。

4.1 調整給付額はいくらもらえる?

定額減税による調整給付金は、その世帯によって受け取れる金額が異なり、所得税と個人住民税所得割それぞれで、減税しきれない額を算出し、その合計額が支給されます。

本章では、「納税義務者本人が妻と子ども2人を扶養している世帯」をモデルに、調整給付金の額例を見ていきましょう。

納税義務者本人の「減税前」の令和6年分推計所得税額と令和6年度分個人住民税所得割額は下記とします。

- 令和6年分推計所得税額(減税前):1万5000円

- 令和6年度分個人住民税所得割額(減税前):3万8000円

こちらの世帯の場合、納税義務者本人と扶養している3人の妻・子ども分で、所得税が12万円、住民税が4万円減額されます。

しかし、所得税・住民税ともに定額減税額を下回っているため、その差額が給付金として支給されます。

【調整給付金 算出方法】

- 所得税分定額減税可能額(12万円)-令和6年分推計所得税額(1万5000円)=10万5000円

- 個人住民税分定額減税可能額(4万円)-令和6年度分個人住民税所得割額(3万8000円)=2000円

【調整給付金の支給額】10万5000円+2000円=10万7000円

なお、調整給付金は1万円単位での支給(1万円未満は切り上げ)となるため、この世帯が受け取れる給付額は11万円となります。