2. 「財政検証」で検討される改革案3つ

2024年の財政検証では、すでにいくつかの改革案の検証を行う方針が表明されています。

本章では、2024年の財政検証で検討される「特に知っておきたい3つの改革案」をピックアップして順に解説していきます。

2.1 国民年金の納付期間延長

厚生労働省は、財政検証で「国民年金保険料の納付期間を5年延長した場合の効果」を検証する方針を示しています。

つまり、国民年金の納付期間を延長した場合、将来の世代がどのくらい年金額を受け取れるようになるか、試算が行われるということです。

「国民年金」は日本の公的年金であり、原則日本に住む20歳から40歳までの人が加入対象となっており、保険料は一律です。

国民年金の現在の保険料は月に1万6980円で、年額約20万円です。

仮に、今回の財政検証で納付期間が5年間延長された場合、単純計算で「約100万円」もの負担が増えることになります。

納付期間が延びることで年金額の増額も検討されており、一概にマイナスな改正案ではないようですが、保険料の負担額が増えたり、リタイアの検討時期を見直したりなど、影響は大きいものになるとうかがえます。

2.2 在職老齢年金の見直し

厚生労働省は財政検証で、在職老齢年金の廃止を含めた見直しを検討する方針です。

在職老齢年金とは、厚生年金に加入している人が、老後に働きながら受け取れる年金を指します。

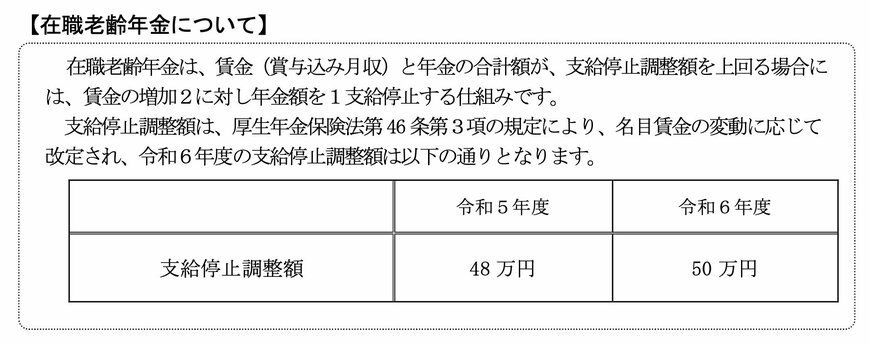

在職老齢年金は、年金と就労の収入が一定額を超えた場合、年金が一部または全額カットされる仕組みとなっています。

支給停止のボーダーラインとなる基準額を「支給停止調整額」といい、2024年度は支給停止調整額が改定され50万円に引き上げとなりました。

【写真3枚】1枚目/在職老齢年金の支給停止調整額(令和5年度→令和6年度)、2・3枚目/日本の公的年金制度の仕組み図&「国民年金・厚生年金」平均受給額1/3

そんな在職老齢年金ですが、ボーダーラインを超えてしまうと年金額が減ってしまい「働き控え」をするシニアがいることから、少子化・人手不足の改善策として廃止・見直しを検討しています。

今回の財政検証で在職老齢年金が廃止となった場合、シニア世代の「在職老齢年金による働き損」の課題がなくなることから、より老後も就労を選択する人が増えることが予想されます。

2.3 主婦年金の廃止

厚生労働省は財政検証で、専業主婦やパート主婦などが対象となる「主婦年金」の廃止を検討しています。

主婦年金とは、国民年金の1つである「第3号被保険者」のことを指します。

「第3号被保険者」は、第2被保険者に扶養されている配偶者で、年収が原則130万円未満の人が対象となります。

現行では、専業主婦(主夫)やパートで年収調整をして扶養内で働く人は「第3号被保険者」に該当しており、保険料の負担をせず将来国民年金を受け取れています。

しかし、財政検証で主婦年金が廃止となった場合、保険料を納める必要が出てくるため、該当する人は保険料の負担額が増えることになります。

たとえば専業主婦が、学生や自営業などの「第1号被保険者」と同額の保険料を負担する場合、国民年金の保険料は月額1万6980円、年額で約20万円となります。

主婦年金が廃止されれば、年間で約20万円もの負担が増えるケースも考えられるため、該当する世帯にとっては家計の影響も大きいとうかがえます。

一方で、扶養の範囲内でおさめようと「年収の壁」を意識して、働き控えをしている人は、扶養のボーダーラインを気にする必要がなくなるため、人によってはより多く稼ぐ後押しになる可能性もあるでしょう。