3. 【新NISA】積立投資で50歳から65歳までに「1000万円」つくる!積立額は毎月いくら?

新NISAとは、2024年1月に刷新された少額非課税投資制度です。

投資で生じた利益には通常約20%もの税金がかかりますが、NISAを活用して投資を行った場合には、利益が全て非課税になるため、効率の良い資産運用が期待できます。

では老後資金として50歳から65歳までに1000万円をつくるという目標を立てた場合、毎月いくら積立投資をすればよいのでしょうか。

必要な積立金額は運用利回りによって異なりますので、1~10%の運用利回り別にシミュレーションしてみます。

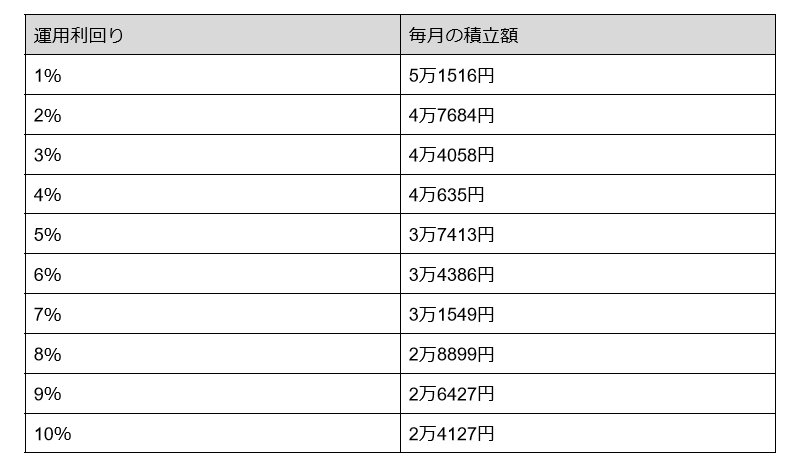

【運用利回り別】50歳から65歳までの15年間で「1000万円」つくるのに必要な毎月の積立金額

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

上記はシミュレーションであり、運用利回りは予め確定されたものではない点にご留意ください。

50歳から65歳までの15年間、平均して上記の利回りで運用できた場合を想定したものです。

毎月積立投資に充てることができる金額と、許容できるリスクから総合的に判断して投資する銘柄を選びましょう。

リスクを抑えすぎると、高いリターンを求めることはできません。しかし、高いリターンを求めれば、同等のリスクを背負うことになります。

また、期待通りの利回りで運用できなければ元本割れとなる可能性があることも理解しておきましょう。

4. まとめにかえて

本記事では、新NISAを活用した積立投資で50歳から65歳までに老後資金として「1000万円」つくるために必要な積立金額をシミュレーションしました。

積立投資は長い時間をかけることで、リスクを分散する効果があります。また、複利効果で効率良く資産を増やせる期待も得られます。

しかし、50歳代に突入したいま、原則としての年金受給開始年齢の65歳まで15年しかありません。

今後、年金受給開始年齢が引き上げられる可能性もありますが、積立投資はできるだけ早い段階でスタートすることをおすすめします。

ただし、投資は成果が確定されたものではなく、リスクを伴うものであることは十分に理解した上でご検討ください。

参考資料

- 総務省「2020年基準 消費者物価指数 全国2024年(令和6年)4月分」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融庁「つみたてシミュレーター」

和田 直子