昨今の医療技術の発達により健康寿命が延びるなか、5月23日に行われた経済財政諮問会議において「高齢者の定義を延ばすこと」を検討すべきだとの提言がなされました。

健康寿命がのびて働くシニアも増えてきていますが、現役時代より収入が減る方が多いとされる定年後をイメージして老後の生活に不安を感じてしまう人もいるのではないでしょうか。

そして2024年5月17日、総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」が公表されました。

今回は、家計調査報告の内容と高齢者の健康寿命に着目し、現代シニアの貯蓄・負債状況を見ていきます。記事の後半では、高齢者の年金事情についても触れていきます。

1. 【負債】60歳代「負債保有世帯」の割合は27.4%、その内訳は?

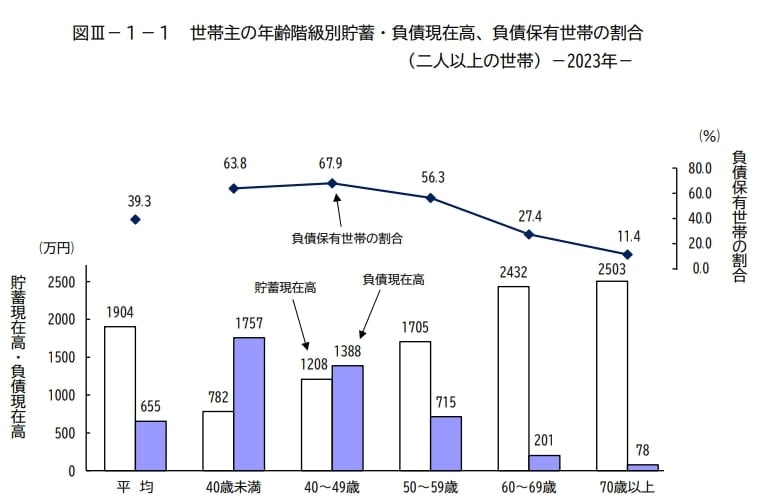

現代シニアの負債について、総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」をみていきます。

1.1 60歳代:平均負債現在高と対前年増減率

60歳代・二人以上世帯の平均負債現在高は201万円でした。

前年である2022年は207万円と、6万円も減額していることがわかります。

このうち「住宅・土地に関する負債」に特化して見ると163万円。住宅ローンが負債として大きな割合を占めているといえるでしょう。

1.2 世代別:貯蓄現在高・負債現在高(負債保有世帯の割合)(40歳未満~70歳以上)

【写真5枚中1枚目】貯蓄現在高・負債現在高(負債保有世帯の割合)50代以降、負債保有世帯割合は減少傾向に。

2枚目では、日本における健康寿命の推移を掲載。1/5

- 40歳未満:貯蓄782万円・負債1757万円(63.8%)

- 40歳代:貯蓄1208万円・負債1388万円(67.9%)

- 50歳代:貯蓄1705万円・負債715万円(56.3%)

- 60歳代:貯蓄2432万円・負債201万円(27.4%)

- 70歳以上:貯蓄2503万円・負債78万円(11.4%)

グラフを見ると、60歳代で大きく負債が減っていることがわかります。60歳代といえば、多くの人が定年を迎える時期。退職金による負債(主に住宅ローン)の返済が行われていると考えられます。

次の章では、高齢者の定義についてみていきましょう。