共働きが主流となった現代。

とはいえ、実際に子育てしながら仕事・家事と両立するのは簡単ではありません。

子どもの看病や通院、習い事の送迎、宿題の丸付け、PTAや学校行事の参加などをしながらフルタイムで働くのは大変ですから、共働きでもその働き方をフルタイムにするか、パートタイムにするかで悩まれる方は多いでしょう。

現役時代の働き方についてはその時の状況のみ考えがちですが、老後受け取る公的年金にも影響します。

日本の年金は国民年金と厚生年金の2階建てであり、国民年金のみか、厚生年金に加入していても収入に応じて支払う保険料により、将来の受給額は個人差が大きくなります。

現在、パートの社会保険加入の適用が拡大されつつありますが、今回はその加入条件を確認後、「会社員の夫とパートの妻」と「会社員の夫婦」にわけて、将来の受給額の差をモデル年金額をもとに見ていきましょう。

1. パートの社会保険適用の条件とは?

パートの社会保険については、2016年10月から従業員数501人以上の企業を対象として、条件を満たした方が適用されることになりました。

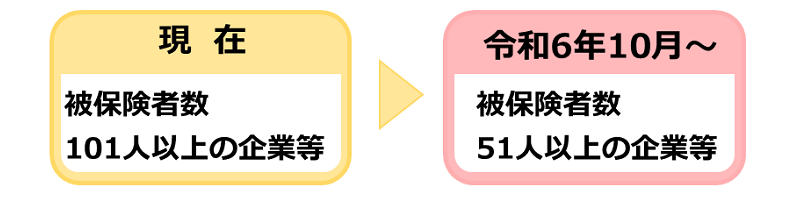

対象となる企業については、2022年10月には「従業員数101人以上の企業」となり、そして2024年10月からは「従業員数51人以上の企業」となる予定です。

【写真1枚目/全6枚】パートの社会保険加入の対象となる企業。2枚目からは厚生年金「会社員の夫とパートの妻」と「会社員夫婦」でモデル年金月額などをチェック1/4

では、パートの社会保険適用の要件をみてみましょう。

1.1 パートの社会保険加入対象の要件

- 週の所定労働時間が20時間以上であること

- 雇用期間が2カ月を超えて見込まれること

- 賃金の月額が8万8000円以上であること

- 学生でないこと

上記の要件を満たし、適用となる企業に勤めていれば社会保険の適用となります。

社会保険に加入すれば健康保険や公的年金が充実するというメリットがあります。

一方で取りは減るため「老後より今の生活が大切」と感じる方もいるといるでしょう。