3. 65歳以上無職の夫婦、毎月の生活費にいくらかかってる?

2024年3月に公表された総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯における家計収支は以下の通りです。

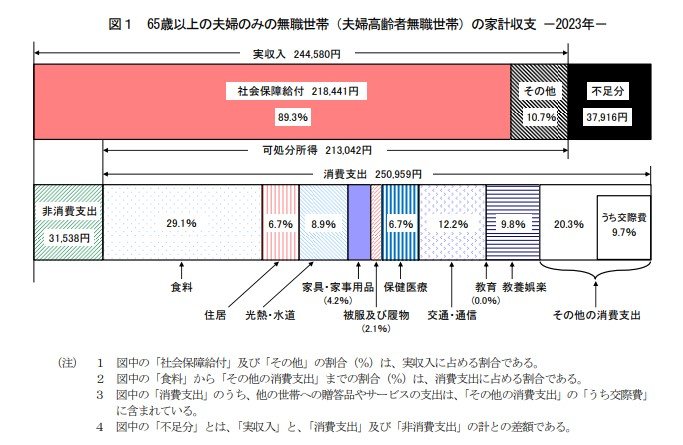

3.1 65歳以上「無職世帯」家計の収支

実収入:24万4580円

- うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729円 など

非消費支出:3万1538円

月の収支:▲3万7916円

データから、毎月約3万円以上の赤字が出ているとわかりました。

内訳を見ると、食費が毎月約7万円、光熱・水道費と合わせると10万円近くの費用がかかっています。

何に対してお金をかけたいかは、家庭それぞれの価値観によると思います。そのため、一概に「このサービスは無駄!」と定義することは難しいでしょう。

利便性と生活費のバランスを考え、メリットが勝るようであれば各種サブスクリプションなどのサービスを活用してみるのもよいかもしれません。

判断に迷う場合は、FPなどのお金の専門家に家計診断をしてもらうのも選択肢のひとつです。

4. 現役ファイナンシャルアドバイザーが提案する「老後準備」のコツ

ここまで見てきて、老後のお金事情も油断していると赤字になる可能性は決して低くないとわかりました。

筆者が日々お客様から資産運用の相談を受ける中で、お伝えしているポイントを紹介します。

4.1 資産運用を続けるには身体は大事な資本

今は65歳以上であっても働く人が増えてきてはいますが、65歳以降も働き続けることができるかは健康状態も大きく関わってきます。若い世代であってもそれは同じです。

資産運用を始める人の多くが、健康前提で計画を立てています。完全な間違いではありませんが、資産運用をするには、「時間」を味方につけるのは大切です。

そのため、何があっても資産運用を続けられる「土台」を作ることは大切です。保障も土台の1つとなり得ます。時間を活用し、投資をすることでリスク分散につながります。

4.2 投資手段にこだわりすぎない

今年から新NISAが始まり、新NISAに注目している人が多いかと思います。

もちろん制度を活用するのは有効な手段ではありますが「新NISA」はあくまで制度です。

投資しているのは、あくまで投資信託や株式。何に投資しているのか、どういったリスク・特徴があるかをきちんと理解しておきましょう。

資産運用には様々な手段があります。「新NISA」を活用して投資できる投資信託や株式が、必ずしも自分の状態にあっているかは分かりません。決めつけで投資を始めるのは少し危険かもしれません。