2. 【解説】「企業年金」の仕組みをそれぞれチェック

それでは、前章で挙げた「企業年金」について詳しく見ていきましょう。

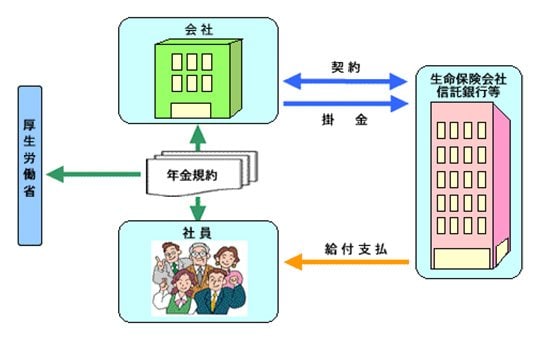

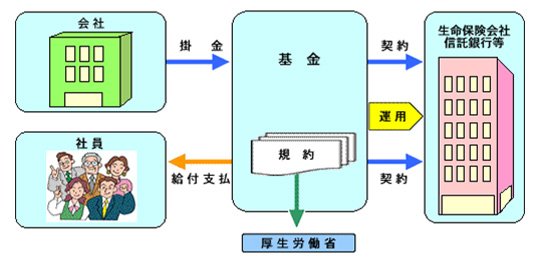

2.1 確定給付企業年金(DB)

企業が従業員と給付の内容を約束し、高齢期に従業員が給付を受けることができる確定給付型の年金制度です。

「基金型」と「規約型」の2種類があります。

基金型は企業年金基金、規約型は企業などが年金資産を管理・運用しています。

転職などで中途退職した場合、加入期間が年金受給の要件に満たない場合、脱退一時金を受け取ることができる場合もあります(加入期間が3年以下の場合、脱退一時金の支給対象外の規約もあります)。

脱退一時金は、転職先の企業年金等や企業年金連合会に移管し、将来の年金につなげることも可能です。

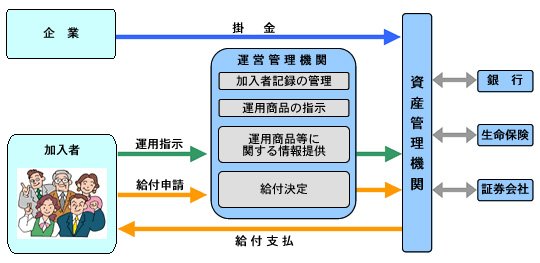

2.2 企業型確定拠出年金(DC)

企業が従業員のために掛け金を拠出し、従業員自身が運用をするのが「企業型確定拠出年金(DC)」です。

運用方法によって受給できる金額が変わるため、同じ勤続年数であっても受給予定額が変わることがあります。

リスクは従業員が負っていますが、運用結果が良ければ多くの資金を受け取り可能。

ただし、加入時の年齢にもよりますが、60歳または65歳以前に一時金としての受給は認められていないことも。転職後に他の企業年金に加入するか、個人型確定拠出年金(iDeCo)へ移管できます。

企業型確定拠出年金は、退職後に手続きをせずに6ヶ月を経過してしまうと、今まで運用していた年金の資産が換金され、国民年金基金連合会に自動移管されます。

その際にも手数料が差し引かれてしまうため、早めに自分で手続きをしましょう。

換金されたとしても受け取り年齢に達しておらず、今後も運用しない場合でも、管理手数料などの費用が毎月かかってしまいます。

運用しない場合、資産は増えず手数料が引かれてしまうため、将来の年金資産が減ってしまうため注意が必要です。

次の章では、もうひとつの代表的な企業年金である厚生年金基金について解説します。