4. 65歳以上のリタイア夫婦。月の生活費はいくら?

最後に総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

赤字なのか黒字なのかに注目しましょう。

4.1 65歳以上・リタイア夫婦世帯の「生活費一覧」

月の収入

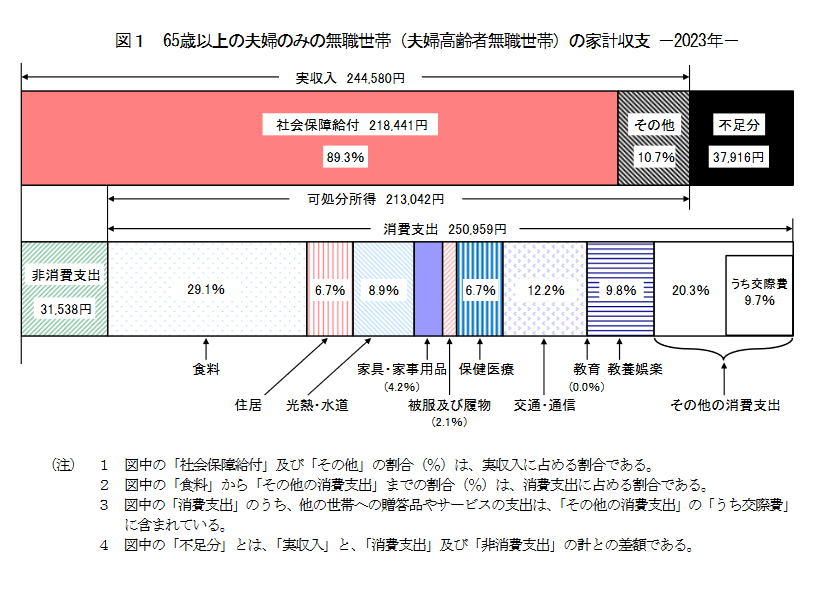

収入:24万4580円(うち社会保障給付)21万8441円

月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

消費支出合計28万2497円

月の収支:▲3万7916円

収入のうち、公的年金等にあたる社会保障費は21万円台。

一方で、物価高などの影響により消費支出は25万959円に上がっており、最終的には月▲3万7916円の赤字となっているようです。

年金額も増額となりますが、物価上昇率ほどには上がらないため、赤字が膨らむ可能性もあるでしょう。

5. 貯金だけではなく運用を活用することも大切

今の時代、貯金ではなく国が推進している制度を活用する方法もあります。例えばNISAやiDeCoがその代表例です。

今の65歳の世代の方々は貯金でしっかり老後に備えていく流れが一般的でした。しかし現役世代の方々は、投資信託を活用し、分散投資の観点から老後の資金を形成していく方法があります。

元本割れのリスクはありますが、投資で大切なことは時間です。毎月コツコツと投資を行っていき、上がっても下がっても継続して行うことが大切です。

また65歳で投資を辞めてしまうのではなく、運用しながら取り崩していく考え方も持ってみましょう。セカンドライフをスタートする上で、最初の一年目に何百万というお金が必要になることは稀です。

貯金という資産だけではなく、別の資産もしっかりと形成していき、運用しながら取り崩していけば目減りしていってしまう心のストレスを減らすことができます。

6. 将来必要な資金を明確化させましょう

今回は平均的な貯蓄額と年金、生活費までみてきました。65歳以上・無職世帯の貯蓄額は増加していますが、それでも皆さんお金の心配をされています。

この原因のひとつは、目的もなく漠然と貯蓄をしてしまっていることだと考えられます。ご自身の将来必要なお金を明確化していないにも関わらず、なんとなく貯めてしまったお金は、結局いくらあっても不安なままです。

老後の人生を不安なまま、また節約して過ごしていくというのは辛いと思います。貯蓄や運用を行う上で一番大切なことは、運用の「目的」です。ここが曖昧なままだと、不安を消し去ることはできません。

せっかくの機会ですので、ご自身の生活スタイルを分析し、将来どれくらいの資産が必要になってくるのかを明確化させてみましょう。

運用の目的をはっきりさせ、それに対して運用で資金を準備することができれば老後の心配事は小さくなります。ご自身で計算ができない場合はプロの力を借りてみるのも一つの手段です。

漠然と準備するのではなく、目的をはっきりさせて資産形成を行ってみましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

杉田 有毅