3. 定額減税で”引ききれない金額”はどうなる?イメージ図で確認

まずは所得税「3万円」の取扱について整理します。

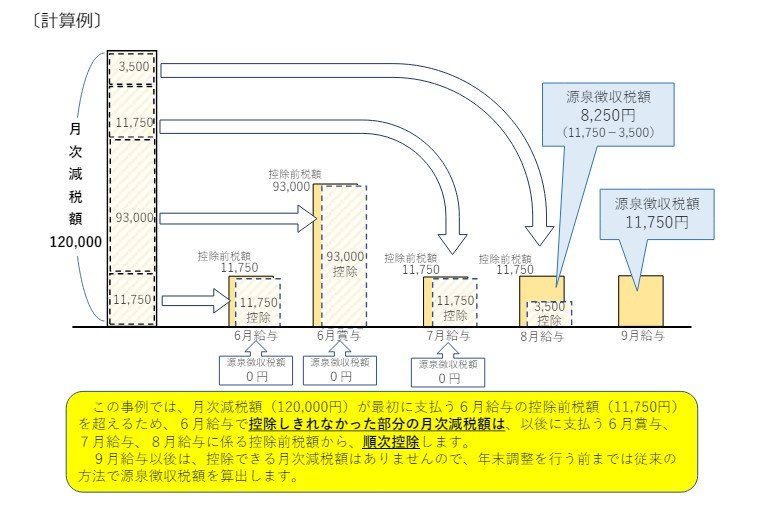

6月の給与で引ききれなかった分は、次のボーナスや7月以降の給与でも減税が続きます。すなわち、「上限の3万円に達するまで」差し引かれることになります。

給与やボーナスが高い方は、もしかすると6月ですべて完結するかもしれませんね。

7月、8月…と減税が続き、最後は「控除前税額と最後の控除しきれなかった額との差額」が源泉徴収される税額となり、3万円の減税が終了します。

もし減税しきれない分が残る場合は、調整給付金の支給が検討されています。こちらは自治体を通して給付されるため、今後の情報に注目しておきましょう。

続いて住民税(1万円)に関してです。

まず、2024年6月の給与からは住民税が天引きされません。住民税は所得税よりも高いことが多いので、実感しやすいかもしれませんね。

定額減税後の年税額が決定されたのち、2024年7月分~2025年5月分の11か月で均した税額が徴収されるのです。

例えば住民税が年間12万円の人の場合、6月の支払い(1万円)は免除され、残りの11万円を毎月1万円ずつ支払うというスケジュールになります。

いかがでしょうか。「定額減税4万円×家族の人数」というイメージが先行していた方は、毎月の手取りへの影響に少し落胆を覚えるかもしれません。

「定額減税4万円」と聞くとちょっとしたボーナスに思えるものですが、実際には毎月の手取りが少しずつ増えるということになるでしょう。

一方、税金を支払っていない世帯については減税の恩恵が受けられないため、給付金が支給されています。

住民税非課税世帯は7万円、均等割のみ課税世帯は10万円です。