| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2022年5月9日) |

昨今、FIREという言葉を耳にする機会が増えました。

FIREとは、”Financial Independence, Retire Early”の略。「経済的に自立して、早期に退職する」という意味です。

毎日多忙な会社員からすると、魅力的な言葉でしょう。

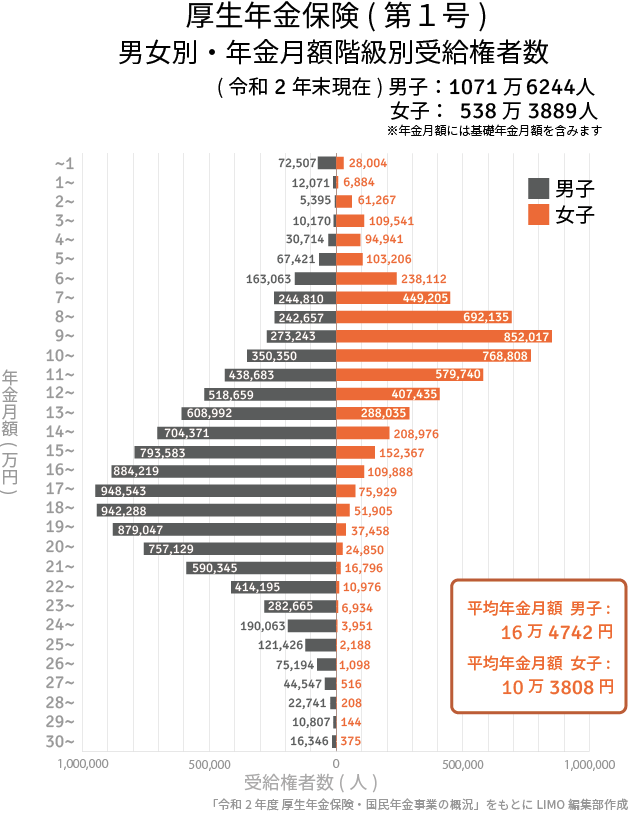

ただそれを実現している人はどれぐらいいるのでしょうか。会社員の場合は、厚生年金を老後資金の軸に、生活を送る方が大半ではないでしょうか。

そこで今回は、そうした「普通の会社員」でもFIREを目指すための2つの方法と注意点を見ていきましょう。

【注目記事】【新NISAで積立投資】50歳から「毎月5万円」投資したら65歳で資産はいくらになるか?

1. 【不労所得】FIRE達成につながる4つの資産とは

実は、FIREに近い考え方は、すでに米国でありました。

また、ロバート・キヨサキ氏のベストセラー「金持ち父さん貧乏父さん」(1997年出版)でも触れられています。

本書にも、現在のFIREと同様に、「投資収益を生む資産を買うべき」と述べられています。

また、現在大きな資産がないなら、毎月の収支の中から浮いた資金を投資に回す、というメッセージもありました。

それでは、どのような資産に投資をすれば、FIREを実現できるのでしょうか。

一口に資産といっても、さまざまなものがあります。

- 株式

- 債券

- 投資信託

- 収益不動産

こうした資産は「不労所得」とも呼ばれます。では、50代で不労所得を得たいと思ったとき、どの資産に投資をしたらよいのでしょうか。