皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

学生時代を海の側で育った私は、一度潮に流され、危うく遭難しかねない状況に陥ったことがあります。瀬戸内ですら、潮の流れを読み違うと怖い思いをするものです。

さて、今回コラムのポイントは、以下の通りです。

- 北朝鮮を巡るニュースがメディアの紙面を大きく飾る中で、市場の潮目が変わった可能性、具体的には日経平均株価が(緩やかながらも)上昇基調を取り戻した可能性がある。

- 米10年国債利回りは4月下旬に、ついに3%台まで上昇(シンボリックな材料)。適温経済・相場(ゴルディロックス経済・相場)がいよいよ終焉するシグナルか?(なお、筆者は適温経済・相場終焉後に、我が国株式市場の投資環境はむしろ改善すると考えています)。

- 通常、ゴルディロックス終焉は市場の下落要因であると捉えられるにも関わらず、「我が国の株式市場が下値を切り上げ、かつ円安・米ドル高が進展していること」をどのように評価するかが(将来の)市場予測のポイントと思われる。

- 今年の初頭に起こった我が国株価の下落、円高・米ドル安という流れの潮目が変わった可能性に注目したい。

米10年国債利回り(以下 利回り)は、4月下旬に一時3%台にまで上昇しました。

適温経済・相場(ゴルディロックス経済・相場)の構成要素が何であるかには議論がありますが、米国の金利安定が有力な構成要素であることに異議を唱える方は少ないのではないでしょうか?

私は、利回りの3%超えは、ゴルディロックス終焉のシグナルであると考えています。

一般的には、ゴルディロックスの終焉は株価の下落要因とされることが多いと思われますが、終焉後の我が国株式を巡る投資環境は、かえって改善すると私が考えていることは、2018年の最初のコラムでお伝えした通りです(2018年1月7日公開の『日経平均株価の上値は27,000円を見込む』)。

利回りの3%台への到達は、シンボリック(象徴的)な材料であるにも関わらず、我が国の日経平均株価は、執筆時点で22,500円前後で推移しており、2018年の終値ベースの安値約20,600円(3月23日)から下値を切り上げています(利回り上昇は、投資の落ち込み、米国のインフレ懸念、利上げの加速などの連想を生み、通常は株価の悪材料と捉えられると考えます) 。

もちろん、北朝鮮問題の緊張緩和がプラス材料として働いているとの解説はあり得るのですが、私には、この問題が今年の我が国株式市場に大きなマイナス材料として働いていたという感覚がありません。

むしろ、我が国の国会の混乱は継続していますし、通商問題も解決の道筋がついたという評価は困難であり、悪材料は山積している状況だと思っています。

そして、このような状況の中で、利回りがシンボリックな3%に到達したにも関わらず、「我が国の株式市場が下値を切り上げていること、為替市場で円安・米ドル高で推移していること」を軽視してはいけないと考えています。

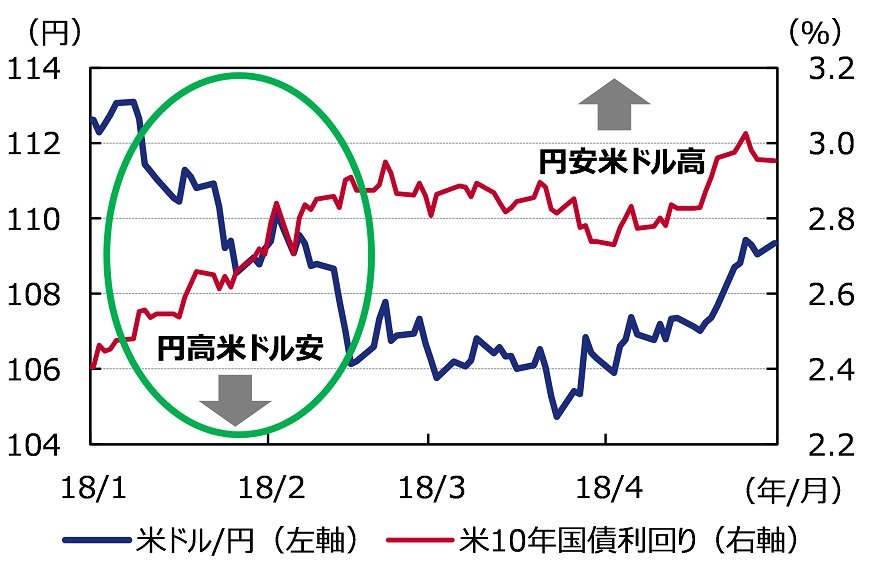

特に、米ドル/円の動きを追った場合、2017年は利回り上昇時に、円安・米ドル高になる傾向が鮮明でした(図表1、日米金利差の拡大を理由とする)。

実はこの関係は、日経平均株価が下落基調に入った時期(2018年の高値は1月23日の約24,100円、安値も(3月の)23日)に、先立つ2018年1月上旬頃から既に失われていました(図表2 緑の部分。この時点だけを考えれば、株価下落の先行指標となっていたという考え方も成り立ちます)。

しかし、4月頃から、利回り上昇時に円安・米ドル高が進展するという2017年と同様の動きを取り戻しているように見えます(図表2 為替については、2018年2月2日公開の『2018年を通しては、今より米ドル高・円安を見込む(その1)』をご参照)。

図表2:米ドル/円と米10年国債利回り(2018年)2/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成

そして、私はこの利回り上昇時に円安・米ドル高が進展するという市場の反応が、2018年の前半にあった我が国株式の下落という流れの潮目が変わった証しではないかと考えています。

なお、この主張に対しては、利回りの上昇を受け、米国の株式市場は、停滞しているとの反論が可能であると思われます。しかし、私は、2017年後半から2018年1月までの米国株式市場は上昇のテンポが速すぎたと考えており、米株式市場は利回り上昇の影響を我が国株式市場以上に受けやすいと考えます。

(2018年5月2日 9:45執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行