実家暮らしは一人暮らしよりも生活費の負担が少なく、貯蓄に回すお金に余裕があります。

ところが、実際には貯蓄ができていない人も少なくないのではないでしょうか。

余裕資金を目先の消費に使ってしまうと、お金はなかなか貯まりません。この記事では実家暮らしの人が手取り収入から貯蓄に回すお金の割合の目安と、着実にお金を貯めるコツを解説します。

1. 実家暮らしは収入の何割を貯蓄に回せる?

本章では、国税庁の給与に関する実態調査資料と、総務省統計局が公表している家計収支に関する調査資料をもとに、実家暮らしの人の貯蓄の目安を推定していきます。

1.1 日本人の平均給与と手取りは?

国税庁の「令和4年分 民間給与実態統計調査」によると、令和4年の賞与を除いた平均給与の年額は386万円でした。手取り年収を額面の80%とすると、約309万円、手取りの月額は約26万円となります。

1.2 独身世帯の家計収支は?

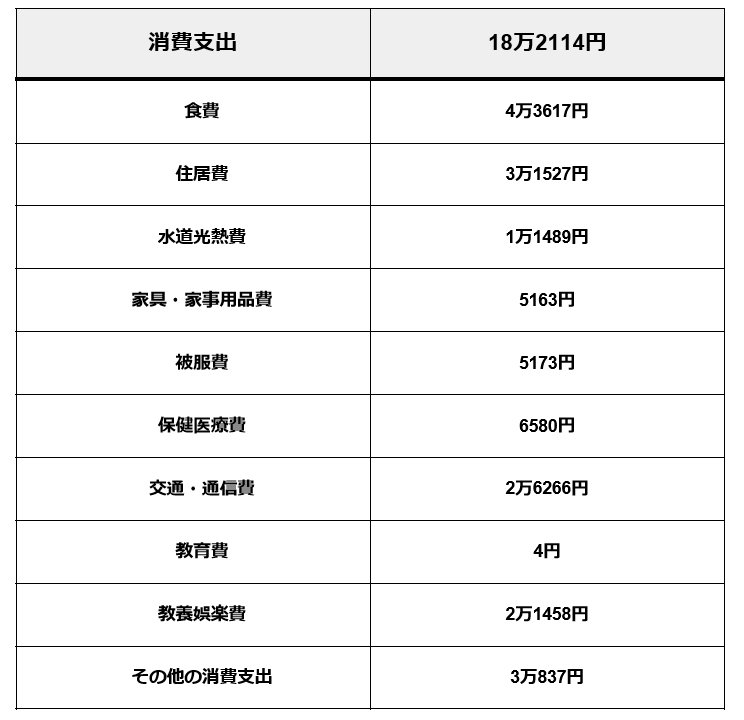

総務省統計局「家計調査 家計収支編 単身世帯 詳細結果表 年次2023」によると、勤労単身世帯1世帯あたりの1カ月間の支出の平均は以下のとおりです。

【写真3枚】1枚目/勤労単身世帯の消費支出一覧表、2枚目・3枚目/実家暮らしでも貯蓄ができない原因と貯蓄するコツ1/3

出所:総務省統計局「家計調査 家計収支編 単身世帯 詳細結果表 年次2023」をもとに筆者作成

消費支出:18万2114円

- 食費:4万3617円

- 住居費:3万1527円

- 水道光熱費:1万1489円

- 家具・家事用品費:5163円

- 被服費:5173円

- 保健医療費:6580円

- 交通・通信費:2万6266円

- 教育費:4円

- 教養娯楽費:2万1458円

- その他の消費支出:3万837円

消費支出を18万円とすると、手取り月収26万円との差額は8万円です。よって、単身世帯では手取りの約30%を貯蓄に回せることになります。

1.3 実家暮らしなら一人暮らしより多く貯蓄できる

上記の結果をもとに、実家暮らしの未婚者が手取り収入から貯蓄に回せる割合を考えてみましょう。

消費支出のうち、以下の支出は実家暮らしではほとんどかからないと考えられます。

- 食費

- 住居費

- 水道光熱費

- 家具・家事用品費

上記の費目の1カ月の合計は、9万1796円です。

毎月、実家に3万円の生活費を入れるとしても、約6万円は一人暮らしより多く貯蓄できる計算となります。手取り月収26万円であれば、手取りの50%は貯蓄できるわけです。

国税庁の同資料によると、1年を通じて勤務した給与所得者の平均年齢は47.0歳であり、収入は年齢が高いほど多くなる傾向があります。

そのため、年齢の若い人は無理せず手取りの30%くらいを貯蓄に回し、収入の増加とともに貯蓄に回す割合を40%から50%程度に増やすとよいでしょう。

ここまで実家暮らしの人が収入の何パーセントを貯蓄に回せるのかを統計データより推定してきました。

しかし、実際には実家暮らしでも貯蓄ができない人もいるでしょう。

次章では、実家暮らしでも貯蓄ができない原因について解説していきます。