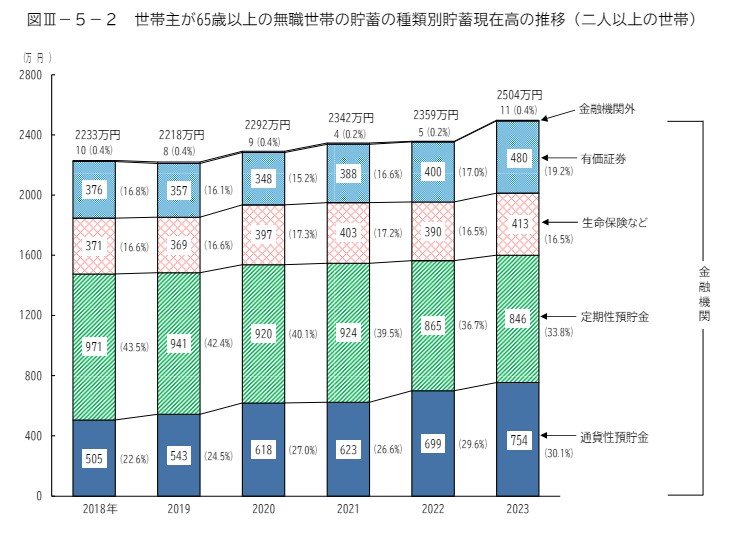

2. 世帯主が65歳以上の無職世帯の貯蓄額が最新でいくら?

同資料によると、世帯主が65歳以上の無職世帯の貯蓄額は以下のとおりとなりました。

合計:2504万円

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

有価証券は前年に比べ80万円も増えており、一方で定期性預貯金は19万円減少しました。

お金を増やすことに重きを置く場合、預貯金意外にも有価証券等が有効になるといえるでしょう。

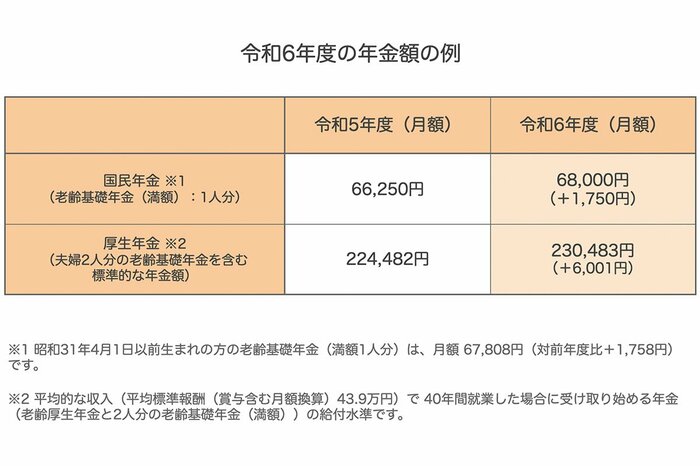

3. 国民年金や厚生年金の増額は追い風になるか

2024年度の国民年金と厚生年金は、それぞれ2.7%の増額改定となることがわかっています。

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

平均貯蓄額が上がっている中、年金も増額改定になると高齢者の暮らし向きは良くなっているような印象を受けるかもしれません。

もちろん、日々のお金のやりくりに成功して、豊かな老後を迎えられている人もいるでしょう。

しかし、年金ではマクロ経済スライドが発動したことにより、物価上昇ほどには年金額があがっておらず、実質的にはマイナスと言われています。

先行き不透明な世の中を不安視した結果、消費より貯蓄を優先したシニアが増えたという味方もできるでしょう。

より高齢者の暮らしぶりがわかりやすいように、次章では厚生年金と国民年金について「実際に支給された月額」を紐解いていきます。