5. 65歳以上無職の夫婦世帯は「毎月の赤字」がいくら?

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦のみの無職世帯」の家計収支は次のとおり赤字となりました。

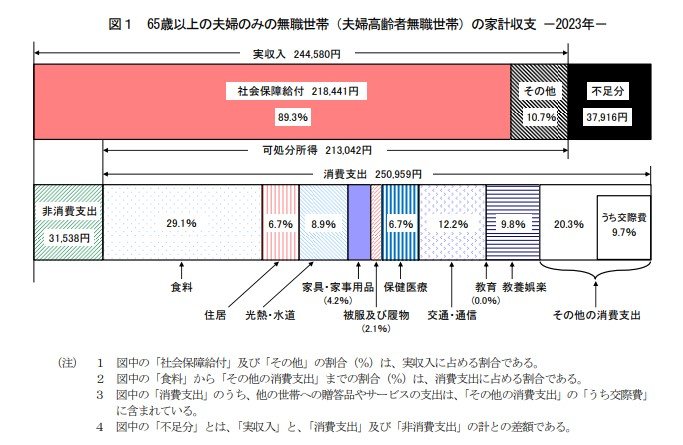

5.1 65歳以上「無職世帯」家計の収支

実収入:24万4580円

- うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729円 など

非消費支出:3万1538円

月の収支:▲3万7916円

毎月の恒常的な赤字が3万7916円。この金額はあくまでも平均なので、少しわかりにくいかもしれません。参考までに内訳を見ると、食費が月約7万円。食費と光熱・水道費用の合計で約10万円かかっているようです。

「我が家はそんなに支出額が高くない」という場合は、黒字になる可能性もありますね。その場合でも、年金等の収入によって大きく変わります。

ただし、物価上昇が続く中で電気代の助成も打ち切りとなり、生活費のダウンサイジングは厳しくなるかもしれません。

統計結果以上に赤字が膨らむリスクもあるのです。

まずは現状を把握するために、ねんきんネットなどで年金見込み額を試算してみましょう。

6. まとめにかえて

本記事では、65歳以上の貯蓄・年金・支出について解説をしていきました。

昨今の物価上昇や光熱費高騰に伴い、今まで以上に生活が厳しくなった方も多く、老後生活について考える余裕がない方もいらっしゃるかと思います。

そんな状況ですが、今のうちにコツコツと準備をすることがとても重要です。

有価証券にシフトしたシニアも多いことが統計でわかりましたが、資産運用は運用期間が長ければ長いほど、リスクを抑えられる傾向にあります。

余裕がある方は今のうちから準備をすることが必要でしょう。

まずは、ご自身の収支を確認し、毎月いくら赤字になるかを計算するところから始めてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「令和4年国民生活基礎調査」

長井 祐人