近年では物価上昇が続いていますが、2024年4月から国民年金の保険料が上がったのをご存知でしょうか。

2023年度は月額1万6520円だった国民年金保険料ですが、2024年4月から月額1万6980円になりました。

さらに、厚生労働省では国民年金保険料の納付期間を延長した場合の給付の底上げ効果を試算する方針を決めました。

このように、少子高齢化が進む現代では、日本の公的年金制度を維持する目的で、保険料負担が年々大きくなっています。

そんな公的年金ですが、実際どのくらい受給できるのでしょうか。

本記事では、今の「60歳~90歳以上」の公的年金の平均月額を1歳刻みで紹介していきます。

「公的年金の仕組み」や「国民年金の保険料納付期間の延長案」についても解説しているので、あわせて参考にしてください。

1. 日本の公的年金制度についておさらい

「給与から年金保険料が天引きされているのは知っているけれど、自分がどの年金を受け取るのかよく知らない」という方もいるのではないでしょうか。

そこでまずは、将来受け取れる公的年金の仕組みとともに、ご自身がどの年金を受け取れるのか確認していきましょう。

結論から先にお伝えすると、老後に受け取れる年金のパターンとしては、下記2つが挙げられます。

- 国民年金のみ受給:フリーランス、自営業、専業主婦などが対象

- 国民年金に加えて厚生年金も受給:会社員、公務員などが対象

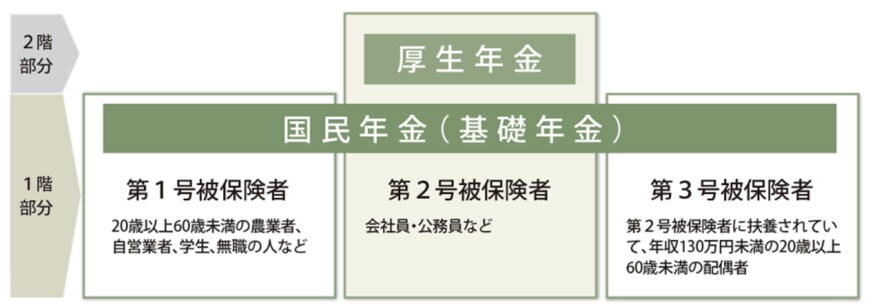

日本の公的年金制度は、国民年金と厚生年金の「2階建て構造」となっています。

1階部分が国民年金、2階部分が厚生年金となっているため「国民年金のみ受給の人」と「国民年金に上乗せして厚生年金を受給する人」の2パターンがあるのです。

国民年金は、原則日本に住む20歳〜60歳未満の人全員が加入対象で、保険料は一律となっています。

仮に、40年間未納なく保険料を納めていた場合は満額受給ができますが、未納期間があった場合はその月数分減額されます。

参考例として、2024年度の国民年金の満額受給額は6万8000円です。

一方で、厚生年金は主に会社員や公務員が加入対象であり、前述したように国民年金に上乗せする形で受給されます。

保険料は収入によって異なり、現役時代の収入や加入期間によって将来受け取れる受給額が変わるのが特徴です。

公的年金は、現役時代の働き方によって、将来受け取れる年金が変わるだけでなく、受給額にも差が生じやすくなっています。

では今現在、年金を受け取っているシニア世代のリアルな年金額はいくらくらいなのでしょうか。

次章にて、60歳〜90歳以上の年金平均月額を確認していきましょう。