LIMOが2023年5月にお届けした記事から、注目の記事をピックアップして再掲載します。

(初掲載*2023年5月28日)

急激な物価上昇に加え、6月からは大手の電力会社で電気代の値上げも予定されています。

一方で、2023年度の年金額は昨年度より増額になります。増額率は67歳以下の人で2.2%、68歳以上の人で1.9%です。

物価上昇には追いつけないため「実質的には目減り」とは言われますが、それでも増額という面では嬉しいシニアも多いでしょう。

そんな2023年度の年金の初回支給日が、6月15日に迫っています。

現役世代の方にとっては、年金の実際の支給額にピンとこないかもしれません。

「悠々自適な老後」や「カツカツな生活を送る老後」など、それぞれが持つイメージは異なるようです。

そこで今回は目安として、現役時代の年収と加入期間ごとに、厚生年金と国民年金の金額の早見表をご紹介します。

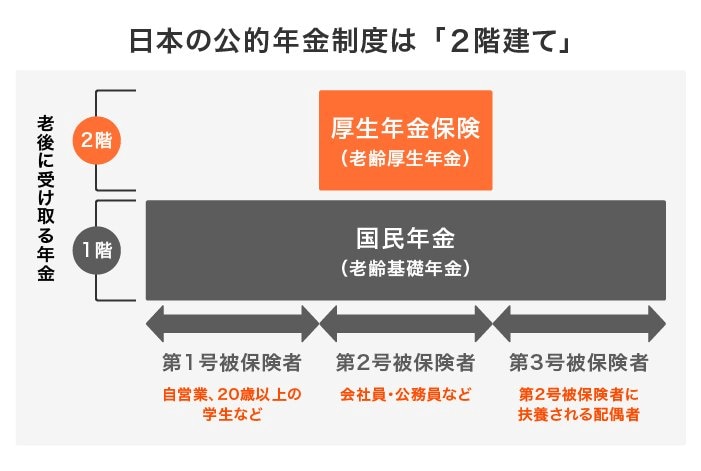

1. 厚生年金と国民年金とは

年金の受給額を知るためには、まず公的年金の仕組みを知る必要があります。

日本の年金制度は、国民年金と厚生年金の2階建て構造となっています。

日本の公的年金制度の概要

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1階にあたるのが、日本に住む20~60歳未満のすべての方が原則加入する国民年金(基礎年金)。

2階部分が、上乗せとして第2号被保険者(会社員や公務員等)が加入する厚生年金(被用者年金)です。

このうち、厚生年金の受給額は納めた保険料や加入期間で決まります。

給与が高ければ保険料が高くなり、その分多くの年金がもらえるという仕組みです。

ただし、保険料を積み立てて将来に受け取るわけではありません。

公的年金は賦課方式をとっており、現役世代が支払った保険料を、その時代の年金受給者向けに分配する仕組みとなるのです。

2. 厚生年金は年収からどう計算される?

厚生年金の金額について、年収との関係をもう少し詳しく見ていきましょう。

2.1 厚生年金の計算方法

- A:2003年3月以前の被保険者期間

平均標準報酬月額×7.125/1000×2003年3月までの被保険者期間の月数 - B:2003年4月以降の被保険者期間

平均標準報酬額×5.481/1000×2003年4月以降の被保険者期間の月数

A+Bが老齢厚生年金の報酬比例部分となります(従前額保障や物価スライド等は考慮しません)。

参考までに、1階部分である国民年金(老齢基礎年金)の受給額の決まり方も確認しましょう。

2.2 国民年金(老齢基礎年金)の計算方法

79万5000円(2023年度の満額×保険料納付済月数÷480カ月)

国民年金の場合、現役時代の給与は受給額に関係しません。

保険料の納付期間が40年を満たしていれば満額が支給されますが、未納期間があれば上記の計算式により差し引かれます。

ただし免除期間がある場合は、所定の割合をかけて算出します。

3. 【年収×年金早見表】一覧表で確認

ここまでご紹介した計算式をもとに、ここでは年収と加入期間ごとに目安となる年金額を見ていきます。

なお、ここで紹介する厚生年金額には老齢基礎年金の金額も含まれています。

平均年収と加入期間ごとの年金目安額

出所:日本年金機構「年金額の計算に用いる数値」等を参考にLIMO編集部作成

例えば40年間の平均年収が500万円だった場合、年金額は約194万3000円となります。

しかし加入期間が30年間になれば、年金額は約165万6000円に。

加入期間も年金額に影響していることがよくわかりますね。

年金額を増やしたいと考える場合、転職や資格取得による収入アップに加え、「長く働く」という点についても意識するといいでしょう。

4. 厚生年金と国民年金のリアルな受給額

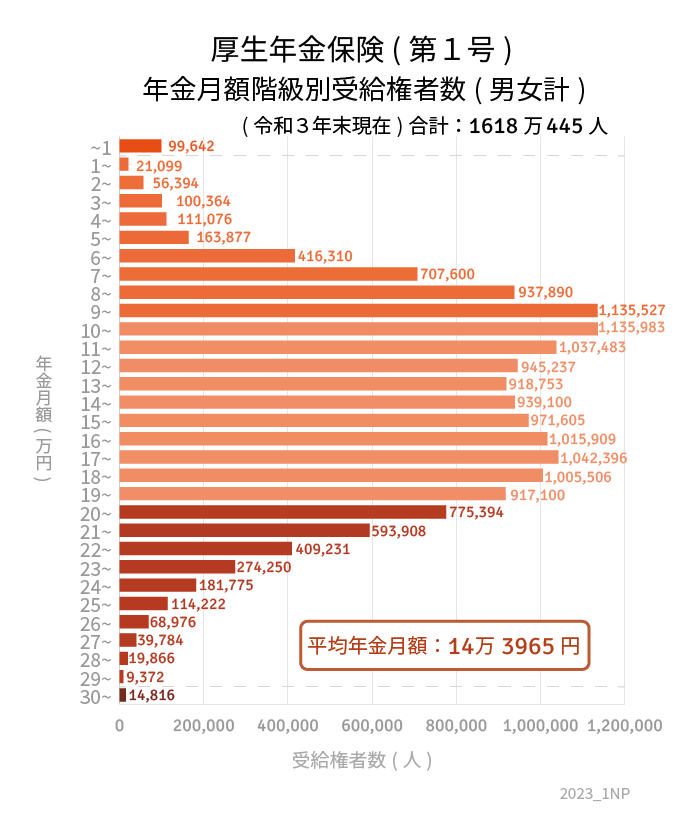

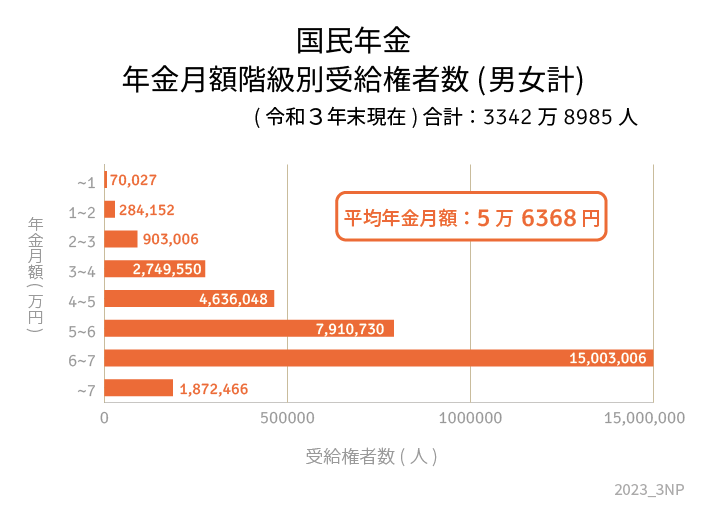

最後に、実際に支給された「厚生年金と国民年金」の受給額を確認してみます。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」より、2021年度末時点でのデータを参考にしましょう。

4.1 厚生年金の平均月額

厚生年金の受給状況

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

全体:14万3965円

- 男子:16万3380円

- 女子:10万4686円

※国民年金の月額を含む

4.2 国民年金の平均月額

国民年金の受給状況

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

厚生年金を受け取れるかどうかでも、その水準は大きく異なることがわかります。

5. 厚生年金と年収には大きな関わりがあった

年収や加入期間ごとの年金目安額について、早見表としてご紹介しました。

またリアルな受給額を見ることで、平均や厚生年金のボリュームゾーン(9万円~10万円未満)なども浮き彫りとなりました。

老後もインフレや物価高のリスクは残ります。

年金や預貯金だけに頼るのではなく、働き続けたり資産運用でお金に働いてもらったりし、老後に備えることが重要になるでしょう。

現役時代の年収が影響することも考慮して、老後についてしっかり考えておきたいですね。

参考資料

- 日本年金機構「年金額の計算に用いる数値」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

太田 彩子