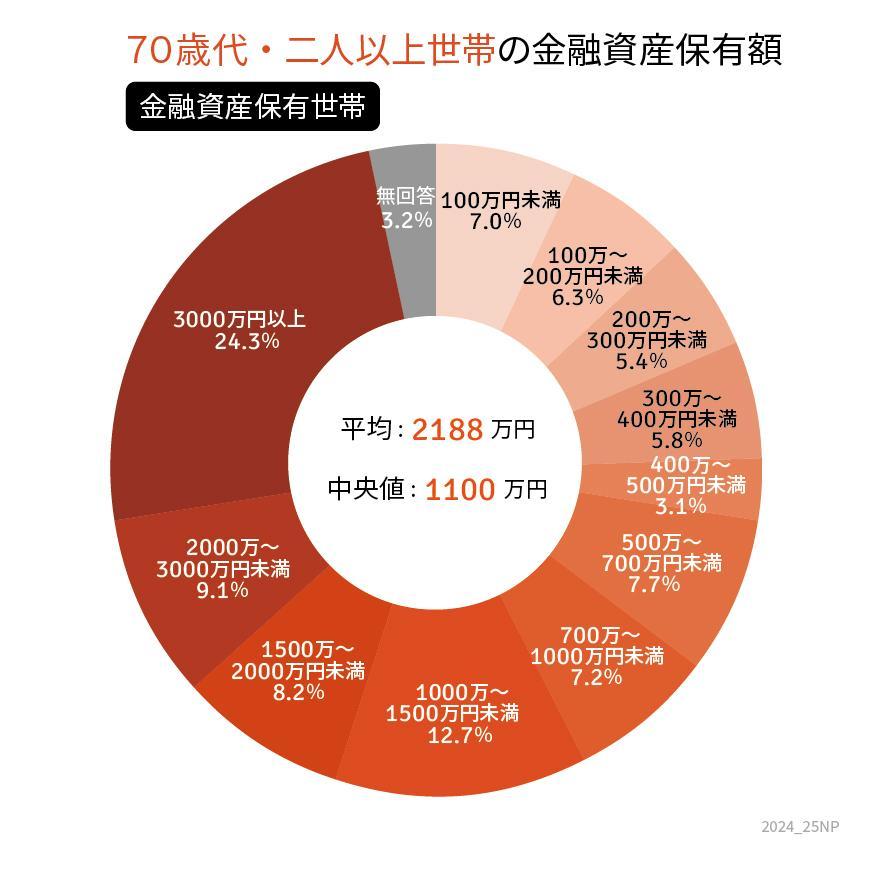

2. 【70歳代二人以上世帯】保有世帯のみの貯蓄平均と中央値はいくらか

次に同調査より、70歳代二人以上世帯における貯蓄額について、「保有世帯」に限定して見ていきます。

2.1 【70歳代・二人以上世帯】の貯蓄3000万円以上の割合

- 24.3%

2.2 【70歳代・二人以上世帯】の貯蓄100万円未満の割合

- 7.0%

2.3 【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2188万円

- 中央値:1100万円

貯蓄保有世帯のみに限定すると、平均貯蓄額は1757万円→2188万円に上がりました。

中央値も1000万円を超えていることから、貯蓄ゼロ世帯が影響を与えていたとうかがえます。

ただし、貯蓄が100万円未満という世帯は7.0%いることから、やはり生活が苦しい世帯もいると推察できます。

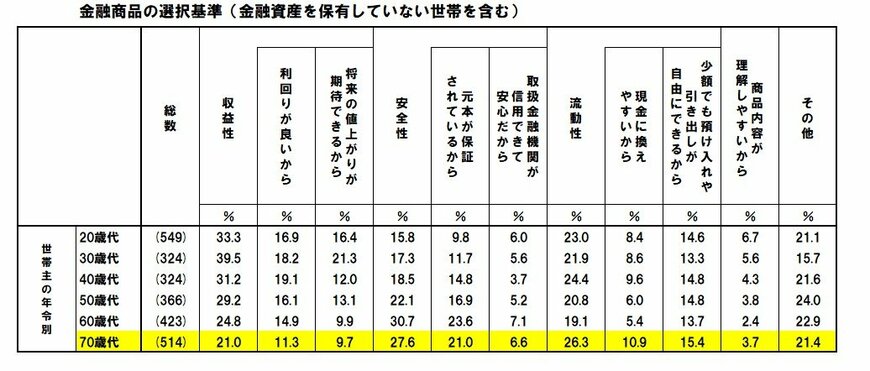

シニアは貯蓄について、どのような価値基準のもと金融資産を選択しているのでしょうか。

3. 金融商品の選択基準「収益性」「安全性」「流動性」なにが大事?

では、金融商品の選択基準として何を重視しているのでしょうか。同資料から紐解いていきます。

- 収益性:21.0%

- うち利回りが良いから:11.3%

- うち将来の値上がりが期待できるから:9.7%

- 安全性:27.6%

- うち元本が保証されているから:21.0%

- うち取扱金融機関が信用できて安心だから:6.6%

- 流動性:26.3%

- うち現金に換えやすいから:10.9%

- うち少額でも預け入れや引き出しが自由にできるから:15.4%

- 商品内容が理解しやすいから:3.7%

もっとも重視するのは安全性で、全体の27.6%となりました。

特に元本が保証されていることが重要になっていることがわかります。

ちなみに、50歳代までは「収益性」を重視している人が「安全性」を上回ります。現役時代のうちは積極的にお金を増やし、60歳代からはお金を守るターンにシフトしていると考えられます。

実際、60歳代以上でも「手取り収入から貯蓄に回す」という世帯は少なくありません。

次章では参考までに、シニアが手取り収入からどれほど貯蓄に回しているか確認します。