2. 公的年金の平均支給額と老後の家計収支

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号) 受給権者の平均年金月額は14万3973円、国民年金は5万6316円でした。

男女別の平均年金月額は以下の通りです。

2.1 【男性】の年金額

- 厚生年金:16万3875円

- 国民年金:5万8798円

2.2 【女性】の年金額

- 厚生年金:10万4878円

- 国民年金:5万4426円

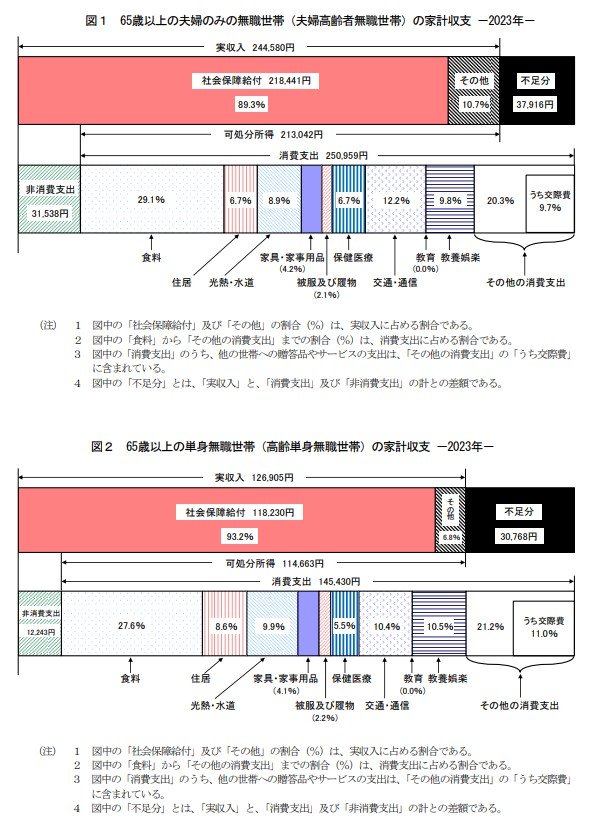

続いて、総務省の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」をもとに、65歳以上の無職世帯における家計収支を見てみましょう。

上の図表を見ると、「65歳以上・夫婦のみの無職世帯」では毎月平均3万7916円の赤字、「65歳以上・単身無職世帯」では毎月平均3万768円の赤字であることがわかります。

公的年金だけでは足りない場合、自らの金融資産を取り崩して生活する必要があるため、早めの準備が必要となります。続いて、主な老後対策の方法について見ていきます。

3. 老後に向けた対策〈厳選3つ〉

老後対策といっても様々ですが、今回は以下の3つをご紹介します。

3.1 NISAを活用した積立投資

運用益が非課税となるNISA口座を活用し、金融商品を積み立てていく方法です。投資なのでリスクはありますが、長期間の積み立てによって購入価格が平均化されるので、価格変動のリスクを抑えることができます。

また、積立期間が長ければ長いほど複利効果が大きくなるため、比較的安定した運用成果が期待できます。

3.2 iDeCo

iDeCo(個人型確定拠出年金)は、任意加入の私的年金制度です。自分で運用方法を選んで毎月掛金を拠出・運用し、運用成果に応じて将来の納付額が決まります。

運用方法によってはリスクが伴いますが、NISAを活用した積立投資と同様に、長期間積み立てることで安定した運用成果が期待できます。

原則として60歳になるまで受給できませんが、掛金全額が所得控除の対象となり、受取時にも税制上の優遇措置が講じられています。

3.3 65歳以降も働く

厚生年金の受給額は、その人の収入と加入期間に応じて決まります。そのため、なるべく長く働き、年金の受給額を増やすことも老後対策につながります。

また、65歳以降も収入があれば「繰下げ受給※」を選択しやすくなり、年金の受給額を増やすことも可能です。

※繰下げ受給とは、年金を65歳で受け取らずに、66歳~75歳まで繰り下げて受給する方法のことです。65歳以降、1カ月繰り下げるごとに0.7%ずつ加算され、70歳まで繰り下げれば42.0%、75歳まで繰り下げれば84.0%(最大)の増額率となります。

4. 老後破産を防ぐために早めの準備を

70歳代の約半分は貯蓄700万円未満であり、貯蓄がゼロの世帯も2割前後あります。

日本では更なる長寿化が見込まれており、老後生活が長くなるほど経済的に困窮するリスクがあります。

実際に老後を迎えてからでは遅いので、なるべく早いうちから準備を始めておくことが大切です。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 総務省統計局「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」

加藤 聖人