3. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

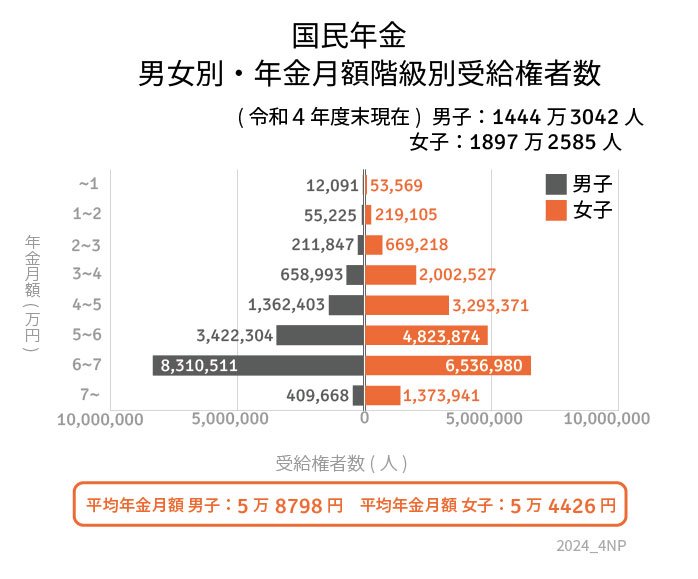

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

4. 年金以外の老後資金源「NISA」「iDeCo」も含めて考える

今回の記事は厚生労働省の最新資料を基にしてきましたが、個々の生活費や収入には顕著な差があることが明らかになりました。老後資金の準備は、多くの家庭にとって避けられない課題です。

将来への備えとして、老後の基盤となる公的年金の受給額を把握することが第一歩です。「ねんきん定期便」や「ねんきんネット」を活用し、予定される年金受給額を確認してください。

また、貯蓄だけでは不十分な場合が多いため、保険や投資信託を含む資産運用に目を向けることも考えてみることも重要です。特に、NISAや個人型確定拠出年金(iDeCo)のような制度は、少額から投資を始めることができ、税制面での優遇も受けられます。

投資はリスクを伴いますが、適切なリスク管理と長期的な計画に基づいて行えば、より豊かな老後を実現する手段となり得ます。

各自のライフスタイルやリスク許容度に合わせた投資戦略を慎重に検討することが、人生100年時代を賢く生き抜く鍵となるでしょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

齊藤 慧