3. おすすめの貯蓄方法

貯蓄をしたいけれど、具体的な方法がわからないという方もいるでしょう。そこで、今から始められるおすすめの貯蓄方法をご紹介していきます。ご家庭の状況などを考慮しながら、取り組めそうなものを取り入れてみましょう。

3.1 先取貯蓄

先取貯蓄とは、銀行の積立定期預金(銀行により名称が異なります)を利用して、毎月自動的に積み立てをする方法です。毎月決まった日に決まった金額が口座から自動的に引き落とされ、目標金額を貯めることを目標とします。

引き落とし日を給与の振込日と合わせると、給与が振り込まれるとすぐに引き落とされるため、始めからなかったものとして貯められ、生活費は残りの分でやりくりすることになります。

「生活費の余った分を貯蓄に回そう」と考える方もいますが、生活費が余ることはそうなく、貯蓄に回す分がなくなってしまうことも少なくありません。確実に貯めるなら先取貯蓄がおすすめです。

3.2 NISA(つみたて投資枠)

NISAは2024年1月から新制度がスタートし、以前と比較してより利用者にメリットの多い制度になっています。主な変更点は以下の通りです。

- 非課税保有期間の無期限化

- 非課税年間投資枠が120万円まで拡大

- 非課税保有限度額が最大1800万円まで拡大

- 口座開設期間の恒久化

- つみたて投資枠と成長歳枠の併用が可能

年間の非課税投資枠が最大120万円まで拡大されたため、月額10万円まで利用可能です。また、成長投資枠との併用が可能なので、どちらか一方を選択する必要がありません。

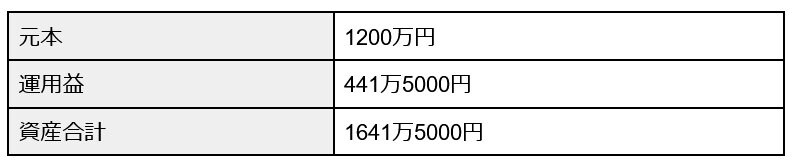

たとえば、毎月5万円を20年間、利回り3%で運用した場合に得られる運用益をシミュレーションしてみましょう。

毎月5万円を投資すると元本は20年間で1200万円です。利回り3%で運用できれば、運用益が441万5000円得られ、資産合計は1641万5000円になります。

積立定期預金の利率では物足りないと感じる場合は、NISAのつみたて投資枠を利用するのもひとつの方法です。ただし、投資商品であるため、元本割れするリスクがあることには注意が必要です。

4. まとめにかえて

30歳代から70歳代までの平均貯蓄額を見てきましたが、ご自身の家庭は平均以上か平均以下かがわかったでしょうか。しかし、家庭により収入や家族構成などが異なるため、平均額はあくまでも平均額として、ひとつの目安として捉えると良いでしょう。

これから貯蓄に取り組んでいく際に、いくつか方法はありますが、この記事でご紹介した先取り貯蓄やつみたてNISAなども選択肢となります。ご家庭の状況に合わせて、無理なく長く続けられる方法を選びましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融庁「資産運用シミュレーション」

- 金融庁「NISAを知る」

木内 菜穂子