皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

4月に入り、我が家では、冬の間屋内で育てていた観葉植物を外に出しました。植物を育てることが趣味のひとつである私にとっては、4月から夏までは、植物の成長を実感できる楽しい季節です。

さて、今回コラムのポイントは、以下の通りです。

- OECDが4月10日に発表した景気先行指数に関するニュースレターによると、OECDは対象地域全体の経済について、「安定した成長」との判断をくだした。

- 景気先行指数は、世界景気の転換点を探る指標として、実体景気に、6~9カ月先行するよう設計されている指標である。本データからは、少なくとも2018年の後半までの世界経済は安定して推移するものと思われる。

- ただし、前回2月のニュースレターでは「安定した成長」とされた欧州地域が、今回は「成長モメンタムが弱まる兆候」とされたことには注意が必要(寒波の影響であるとの評価もある)。加えて欧州では、「①2019年3月に予定されている英国のEU離脱」、「②2019年10月に任期を迎えるドラギ欧州中央銀行総裁の後任者を巡る思惑」が材料となる可能性にも目配りしたい。

OECD(Organisation for Economic Co-operation and Development:経済協力開発機構)は、4月10日に景気先行指数に関するニューレターを発表しました。

OECD地域全体は、「安定した成長(Stable growth momentum)」と判断されました。先行という名前のとおり、本指標は、実際の経済の転換点に対して、6~9カ月間先行するように設計されたとOECDは説明しています。今回発表されたデータは2018年2月データですから、少なくとも2018年の後半までは経済は安定していると評価して差し支えないと思われます。

ただし、前回2月のニュースレター(3月のニュースレター発表はスキップされています)では「安定した成長(Stable growth momentum)」と評価された欧州が、今回「成長モメンタムが弱まる兆候(Signs of easing growth momentum)」と変更されたことは少し気になります(寒波の影響との評価も見かけます)。

年初から、悪材料が一気にやってきました。1~3月の前半は「①米国長期金利の上昇、②円高、③あまりにも低かった市場の変動性の上昇」、後半には「①通商問題、②我が国の国会の混乱、③自動運転の事故・個人情報の流出などIT関連株などの信認低下」がありました。これだけのニュースがあったにも関わらず我が国株式などは底堅く、円高の進展も限定的との印象を私は持っています。

我が国などの株価が悪材料の中でも一定の底堅さを見せる理由としては、(OECD全体の景気先行指数での「安定的な成長」に代表されるように)ファンダメンタルの根幹である経済成長の見通しが安定していることへの信認があると思われます。

それはそうとして、このページの冒頭に挙げさせていただいた悪材料の中には、欧州を巡る論点が含まれていません。コンセンサスに従った投資判断に大きな価値を見出さない私としては、(選挙結果を踏まえ)難産ながらも独メルケル政権が成立し落ち着いたかに見える欧州に、何か波乱の目がないかもチェックしたいと考えます。

前述の通り、景気先行指数で欧州の経済成長のモメンタムが鈍化する兆しが表れたことには、十分な注意が必要です。

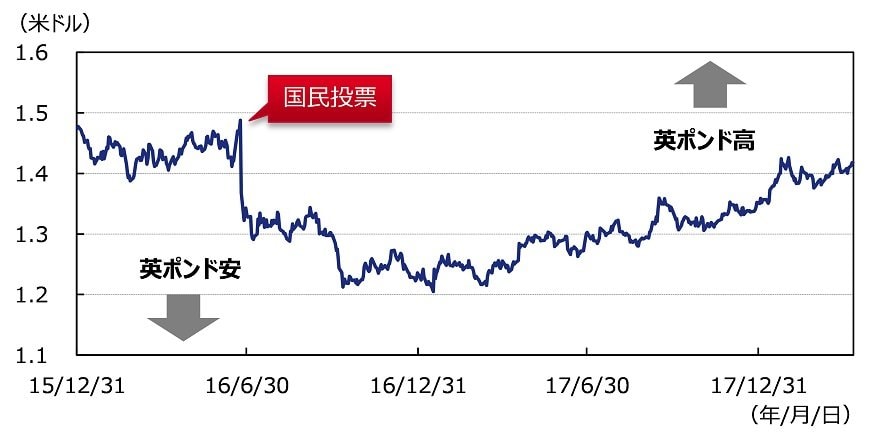

加えて、英国のEU離脱が2019年3月に予定されています。2016年の市場の大きな材料となった離脱については、英国ポンドが国民投票前の水準にほぼ回復していることからも分かるように(図表1)、(事態の進捗が不明瞭なことも相俟って)材料としてはほとんど意識されていないように私には思えます(ポンド上昇は、英国の利上げ観測の影響も受けていると思われます)

また、「私が欧州地域の守り神と考えているドラギ欧州中央銀行総裁」は、2019年10月に任期を迎えます。米日の中央銀行のトップであるパウエル議長や黒田総裁の選任のされ方をみると随分まだ時間があるようにも見えますが、(複数の国が採用している通貨)ユーロの番人である欧州中央銀行総裁の決定には、米日以上に複雑な選定プロセスが必要であり、比較的早い段階から後任者に関する思惑が市場の材料となる可能性があることにも留意が必要と考えています。

(2018年4月13日 9:00執筆)

柏原 延行