2024年10月から、いわゆる「年収の壁」の一部が変更となります。

これまで101人以上の企業において、次の条件を満たす方に社会保険加入が義務づけられていたものが、51人以上の企業に拡大されるのです。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8万8000円以上(残業代・賞与を除く)

- 2ヶ月をこえる雇用の見込みがある

- 学生ではない

最低賃金が2023年10月に上がったこともあり、扶養内パートをしている人にとって「働き控え」が進む可能性もあります。

今回は年収の壁の問題点を整理しつつ、全国の最低賃金について確認します。もっとも最低賃金が高い都道府県・低い都道府県を見ていきましょう。

1. 年収の壁とは

年収の壁とは、ある年収を超えると手取りが減ってしまうという逆転減少が起きやすいことを総称したことばです。

1.1 【最新】年収の壁の種類

- 年収100万円の壁:自身の住民税がかかるボーダーライン

- 年収103万円の壁:自身の所得税がかかるボーダーライン

- 年収106万円の壁:配偶者の社会保険の扶養から外れるボーダーライン(従業員数101名以上の企業など)

- 年収130万円の壁:配偶者の社会保険の扶養から外れるボーダーライン

- 年収150万円の壁:配偶者特別控除額が減り始めるボーダーライン

※住民税はお住まいの地域によって異なることがあります。

自分自身の手取りに影響するものや、配偶者の税金に影響するものなどさまざまです。

このうち、「年収106万円の壁」「年収130万円の壁」は配偶者の社会保険の扶養から外れるボーダーラインのため、自分自身が社会保険に加入する=社会保険料を支払う=給与手取りが減る ということになります。

社会保険に加入することにより、自分自身の健康保険内容が拡充されたり、厚生年金が増えるというメリットがあるものの、どうしても目先の手取り額が減ってしまうため、働き控えが懸念されています。

つまり、労働時間を減らして「扶養内」におさめるというものです。

しかし、2024年10月からは社会保険適用拡大が控えているため、さらなる調整が求められています。

1.2 2024年10月から社会保険の適用範囲が拡大

2024年10月からは、社会保険を適用する企業の範囲がさらに拡大され、従業員51人以上の企業まで対象となります。

これまで対象外であった企業に勤めている方も、年収約106万円を超えると社会保険に加入する必要がでてきます。

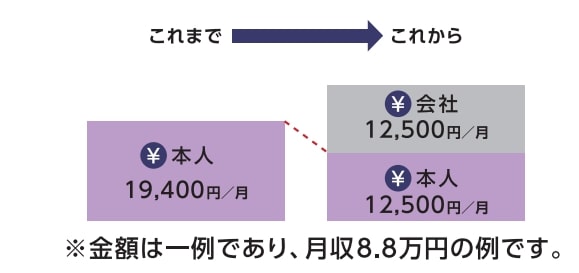

政府は保険料の試算として「月収8万8000円の人の保険料例は1万2500円」と説明しています。

この分の手取りが単純に減ると考えると、やはり年収の壁は高く感じるのではないでしょうか。

ただし、年収の壁・支援強化パッケージが開始したことで、当面の間は負担増とならないようにされています。

2. 最低賃金が高い都道府県はどこ?

年収の壁となる基準は全国共通ですが、実際の賃金事情は都道府県によって異なるものです。

一つの基準となるのが最低賃金。

そこでこの章では、全国の最低賃金から「高い都道府県・低い都道府県」について見ていきます。

2.1 都道府県ごとの最低賃金

- 北海道:960円

- 青森県:898円

- 岩手県:893円

- 宮城県:923円

- 秋田県:897円

- 山形県:900円

- 福島県:900円

- 茨城県:953円

- 栃木県:954円

- 群馬県:935円

- 埼玉県:1028円

- 千葉県:1026円

- 東京都:1113円

- 神奈川県:1112円

- 新潟県:931円

- 富山県:948円

- 石川県:933円

- 福井県:931円

- 山梨県:938円

- 長野県:948円

- 岐阜県:950円

- 静岡県:984円

- 愛知県:1027円

- 三重県:973円

- 滋賀県:967円

- 京都府:1008円

- 大阪府:1064円

- 兵庫県:1001円

- 奈良県:936円

- 和歌山県:929円

- 鳥取県:900円

- 島根県:904円

- 岡山県:932円

- 広島県:970円

- 山口県:928円

- 徳島県:896円

- 香川県:918円

- 愛媛県:897円

- 高知県:897円

- 福岡県:941円

- 佐賀県:900円

- 長崎県:898円

- 熊本県:898円

- 大分県:899円

- 宮崎県:897円

- 鹿児島県:897円

- 沖縄県:896円

2.2 最低賃金が「高い都道府県・低い都道府県」

最低賃金がもっとも高いのは東京都の1113円、もっとも低いのは岩手県で893円となりました。

その差は220円。もし年収の壁を意識するとなると、上限となる勤務時間格差も大きくなります。

しかし、これから賃金アップの動きが進む中で、上限を気にして働き控えを続けるのは、やはりもったいないという視点もあるでしょう。

手取り収入が逆転する期間がいっときのことなのであれば、その後も年収アップを目指して「壁を超える」こともひとつなのかもしれません。

傷病手当金や出産手当などが拡充されることや、将来の厚生年金が増えることもメリットとして考えておきたいポイントです。

一方で、育児や介護、あるいは配偶者が転勤族であることなどで、勤務時間に制限が出てしまう人もいます。

家庭の事情はさまざまですので、「扶養はずるい」などと分断を招く議論ではなく、多くの国民の生活が豊かになる方向で議論が進むことが望まれます。

3. まとめにかえて

最低賃金はどこの都道府県で高いのかに注目して見ていきました。

もっとも高いのは東京都の1113円、もっとも低いのは岩手県で893円です。

しかし、年収の壁は全国共通の課題です。

政府は年収の壁・支援強化パッケージにより支援を進めていますが、個人でも今一度働き方を考え直す時期にきているのかもしれません。