公的年金の支給額は、2024年6月支払い分より増額となる予定です。

一方で、総務省が公表した「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では毎月「3万7916円」の赤字が出る結果となりました。

昨今の物価高や、少子高齢化が進む現代において、さらに年金や老後への不安を感じる方が増えてきているでしょう。

今回は2024年度に改定された年金額をおさらいし、50歳代・おひとりさま世帯の貯蓄額と、60歳代シニアの厚生年金と国民年金の平均月額をみていきます。

1. 【年金額】2024年度は2.7%増額改定へ

まずは老後の収入源である「年金」の、最新の年金額例をおさらいしておきましょう。

年金額は毎年度改定されますが、今回は日本年金機構より公表された、2024年度最新の年金額の例を見てみます。

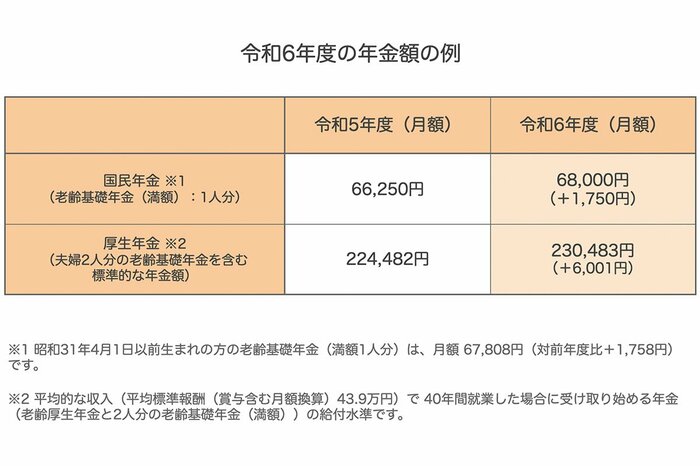

【写真全4枚中1枚目】令和6年度の年金額例。2枚目以降に「50歳代の貯蓄額」「国民年金・厚生年金年金の受給額」も紹介1/4

出所:厚生労働省「令和6年度の年金額改定についてお知らせします」をもとにLIMO編集部作成

1.1 2024年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金はモデル夫婦となっており、1人分にすると16万2483円です。

年金の増額は喜ばしいですが、実際には物価上昇率がそれを上回っているため、年金の価値が実質的に減少しています。そのため、現代シニアは「年金」だけでなく「貯蓄」も生活の柱として換算すべきかもしれません。

次の章からは、現役世代のラストスパートを迎えた50歳代のおひとりさまがどれくらい貯蓄しているかについてグラフでご紹介し、今回は「貯蓄1000~1500万円」の割合に注目して見ていきます。

また、厚生年金・国民年金の平均受給額を年齢別一覧表でチェックして、現代シニアのお金事情を深堀りしていきましょう。