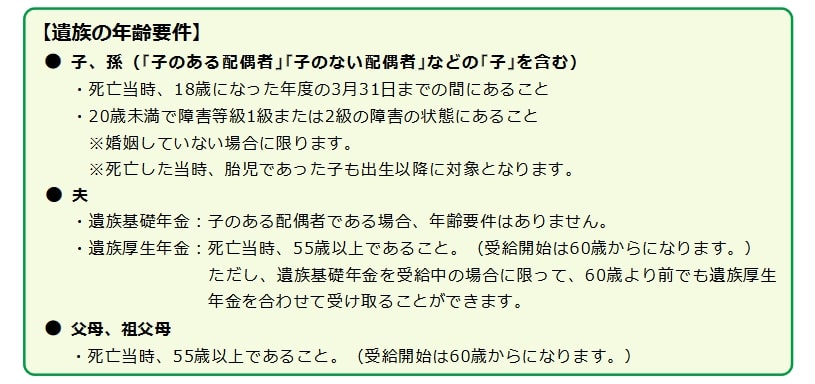

2. 夫が受け取る遺族厚生年金には年齢条件あり

夫が亡くなった場合には、多くのケースで妻は遺族年金を受け取れます。

しかし、妻を亡くした夫の遺族厚生年金の受給には年齢条件があります。

2.1 夫が受け取れる遺族年金

遺族基礎年金の受給要件に男女差はなく、子どものいる配偶者であれば夫でも妻でも受け取れます。

しかし、遺族厚生年金を夫が受け取るには、年齢条件があります。

子どもがいない場合、妻が亡くなった時点で夫が55歳以上でなければならず、さらに60歳になるまでは受け取れません。

子どもがいる夫が55歳未満のときに妻が亡くなった場合、子どもが遺族厚生年金を受け取れます。

夫が55歳以上の場合、子どもがいれば60歳前でも遺族厚生年金を受け取れます。

また、夫には中高齢寡婦加算のような仕組みはありません。

このような条件では妻を亡くした夫は、遺族年金を受けられないケースも多くなります。

遺族年金に男女差があるのは、公的年金制度のモデル世帯が専業主婦世帯であるためと考えられます。

2.2 共働き家庭で妻が亡くなるリスク

上記のとおり、遺族厚生年金には男女差があります。

共働き家庭で妻の収入の家計に占める割合が高い場合、妻の死亡の経済的ダメージは小さくないと考えられます。

たとえば、夫の単独名義の住宅ローンを返済中の世帯で、妻が亡くなったとします。

夫が亡くなった場合は団体信用生命保険によって住宅ローンは完済され、遺族は住居費の心配をしないで生活できます。

しかし、妻が亡くなった場合は、住宅ローンの返済を続けなければなりません。

1人分の収入となり、遺族年金も受け取れない場合、遺族の生活が苦しくなる可能性もあります。

共働き家庭では、妻の死亡リスクに見合う生命保険に加入しておくと安心です。

3. 共働き家庭の妻が亡くなるケースと保険の見直し

遺族年金の男女差を踏まえ、共働き家庭の妻が亡くなって家計が苦しくなるケースと保険の見直しについて見ていきます。

3.1 生活費の不足が心配なケース

共働き家庭の妻が亡くなった場合で、家計が赤字になりやすいケースを考えてみます。

前提条件は以下のとおりです。

- 夫45歳、妻42歳、長男20歳、長女19歳で妻が死亡

- 妻死亡前の月間生活費は30万円

- 住まいは持ち家で、夫名義の毎月10万円の住宅ローンを返済中

- 子ども2人は大学生で、年間の学費は2人分で250万円

- 夫の手取り年収は400万円

- 妻死亡後の生活費は生前の70%とする

この場合の年間の支出見込額は、以下のようになります。

【支出見込額】

- 生活費:252万円

- 教育費:250万円

- 住居費:120万円

- 合計:622万円

このケースでは子ども2人が18歳を過ぎているため、夫は遺族年金を受け取れません。

そのため、年間の収入見込額は夫の就労収入400万円のみとなります。年間の収支は222万円の赤字(400万円-622万円)となります。

この赤字に対して十分な貯蓄があれば、遺族年金がなくても心配はないでしょう。しかし、まかないきれない場合は生命保険での準備も選択肢となります。

3.2 死亡保障の準備方法

生命保険は保険金額が大きく、保険期間が長いほど保険料は高くなります。

共働き世帯の場合、子どもの独立後は夫婦ともに大きな死亡保障は必要なくなります。そのため、加入する場合、保険金額だけでなく、保険期間も過不足のないように設定するようにしましょう。

4. 共働き家庭では夫婦それぞれが亡くなった場合の家計を想定しましょう

日本の公的年金制度では夫と妻の遺族年金の受給内容は異なり、妻を亡くした夫の受け取れる遺族年金は夫を亡くした妻と同じではありません。

この男女差は問題視されており、今後は見直される予定ですが、どのような制度になるかはまだ不明です。

そのため、特に共働き世帯では万が一の場合に受け取れる遺族年金を夫婦それぞれが亡くなったケースで考えておく必要があります。

夫婦それぞれの死亡保障についても、いざというときに困らない程度に確保しておきましょう。

参考資料

松田 聡子