3. 【おひとりさま50歳代】手取り収入からいくら貯蓄に回しているか

おひとりさま50歳代が、手取り収入のうち何%を貯蓄に回しているのかを確認します。

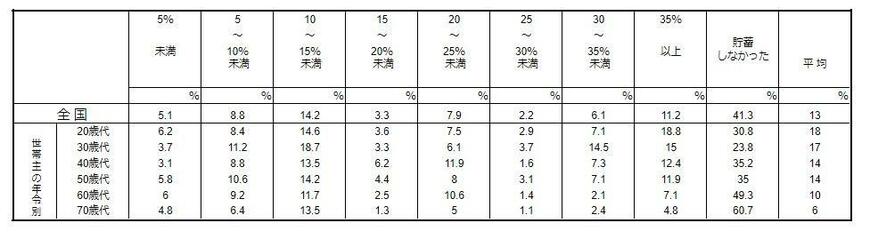

3.1 年間手取り収入からの貯蓄割合

- 平均:14%

- 5%未満:5.8%

- 5〜10%未満:10.6%

- 10〜15%未満:14.2%

- 15〜20%未満:4.4%

- 20〜25%未満:8%

- 25〜30%未満:3.1%

- 30〜35%未満:7.1%

- 35%以上:11.9%

- 貯蓄しなかった:35%

最も多いのは「10〜15%未満」で、平均は14%でした。

同資料によると、50歳代の手取り収入の平均は年間299万円。仮にボーナスなしで月給換算すると、約25万円です。平均どおりに貯蓄に回すと、毎月3万5000円を貯蓄に回している計算になります。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもいいでしょう。

4. メリハリをつけた支出・貯蓄を心がけよう

これまでおひとりさま50歳代の「貯蓄100万円未満の割合」と平均・中央値、手取りからの貯蓄割合を確認してきました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

GWなどは支出が膨らみやすいですが、「今月はこれだけ使っていい」という金額が明確になれば、気持ちよく支出できるものです。

メリハリをつけた支出をするためにも、貯蓄は計画的に行いましょう。

4.1 【ご参考】50歳代・ひとり以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

- 平均:1391万円

- 中央値:80万円

参考資料

太田 彩子