3. 厚生年金を月14万円受け取れる人の現役時代の年収は?

最後に厚生年金の平均月額「14万円」を老後に受け取れる人の、現役時代の年収を確認しておきましょう。

ご自身の現在の年収と、本章で紹介する「老後に14万円を受け取れる年収」を比較してみてください。

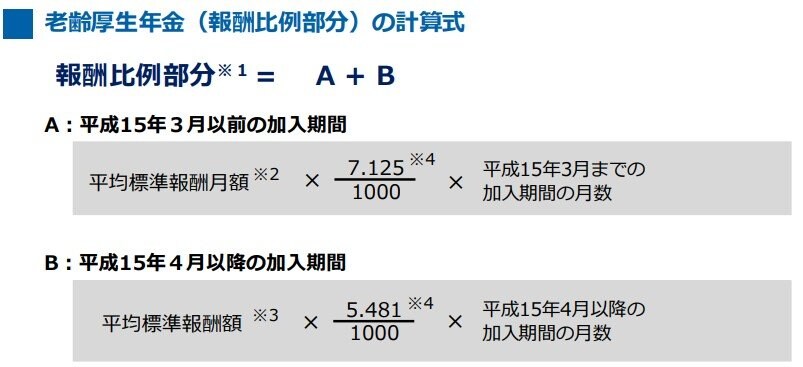

厚生年金の受給額は「2003年3月以前の加入期間」と「2003年4月以降の加入期間」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬額:勤務先から支給される報酬の平均額で、月給と賞与を合わせて12で割った金額を指す

本章では「2003年4月以降に加入した」想定で、年金月額14万円の人の現役時代の年収目安を算出していきます。

試算条件は下記のとおりです。

- 国民年金受給額(満額):81万6000円

- 厚生年金加入期間:38年間

- 配偶者や扶養家族はいない

厚生年金「月額14万円」を受給すると想定した場合、年間で168万円を受給することになり、厚生年金には国民年金の受給額も含まれているため、まずは国民年金部分を差し引きます。

国民年金81万6000円を差し引くと、厚生年金のみでは86万4000円受給する必要があるため、平均標準報酬月額は下記のように計算することができます。

- 平均標準報酬額×5.481/1000×456ヶ月(38年間)=86万4000円

- 平均標準報酬額=約34万円

上記の計算式から、「平均標準報酬額」は約34万円となり、38年間の平均年収が「約408万円」であれば、厚生年金として月額14万円を受け取れる計算です。

国税庁の「令和4年分 民間給与実態統計調査」によると、日本の平均年収は458万円であることから、一般的な会社員世帯の場合は、厚生年金として月額14万円もらえる見込みはあるとうかがえます。

留意点として、上記はあくまで38年間継続して、平均年収が408万円だった場合を想定しており、年齢とともに年収が増減している方の場合は、目安の1つとして考えておけると良いです。

4. 自分の将来受け取れる年金額を確認しておこう

本記事では、「厚生年金の受給割合」や「年金の仕組み」について詳しく紹介していきました。

厚生年金として平均額以上を受け取っている人は約半数であり、約2人に1人が厚生年金の受給額が14万円未満となっています。

なお、本記事で紹介した年金額はあくまで現在のシニア世代のものであり、今後もこの年金水準が維持されるとは限りません。

ねんきん定期便やねんきんネットでは、ご自身の将来受け取れるリアルな年金額が確認できるため、今のうちに確認し、将来のための老後資金の準備をしておけると良いでしょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 国税庁「令和4年分 民間給与実態統計調査」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「老齢年金ガイド 令和6年度版」

太田 彩子